Новый ипотечный стандарт: что поменяется, будет ли кредит доступнее, как отреагирует рынок недвижимости

Ипотека

Читать 13 мин

Содержание

- Новый ипотечный стандарт: что изменится в 2025 году

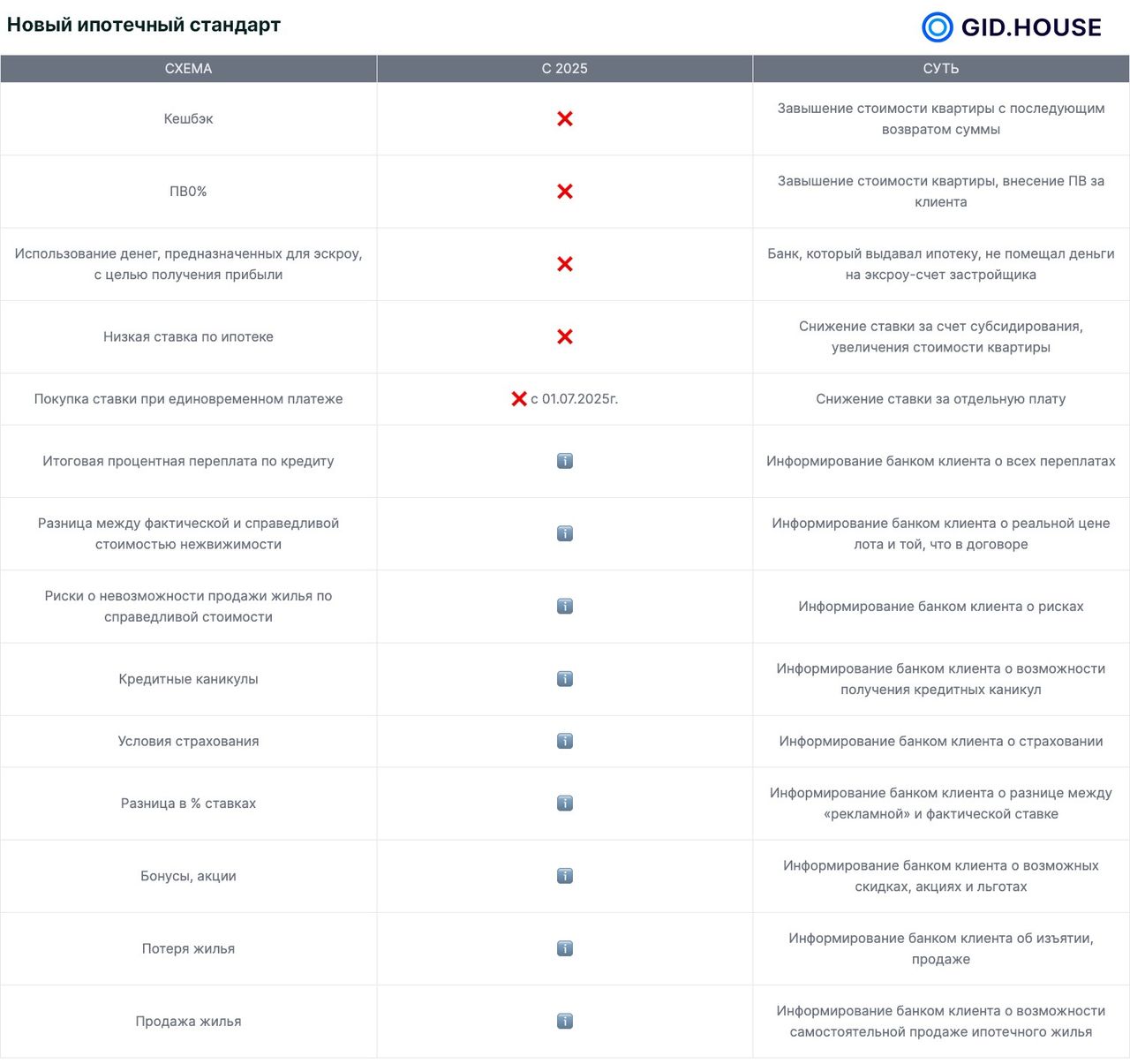

- Кешбэк и первоначальный взнос от застройщика

- Ипотечные деньги должны храниться только на эскроу-счете

- Отмена схемы субсидирования процентной ставки от застройщика

- Отмена опции снижения процентной ставки при единовременном платеже

- Условия кредитования должны быть понятны и доведены до заемщика перед заключением договора

- Сжато об ипотечном стандарте

- Как новый ипотечный стандарт отразится на рынке кредитования

С начала 2025 года в России будет действовать так называемый ипотечный стандарт. Он был специально разработан Комитетом по стандартам деятельности кредитных организаций и согласован с Центробанком. Нововведения в первую очередь направлены на снижение рисков заемщиков, которые хотят купить жилье в ипотеку. Стандарт имеет как правила, так и рекомендации для коммерческих банков. Пора узнать, что изменилось, какие теперь будут условия ипотеки и как стандарт изменит рынок кредитования.

Новый ипотечный стандарт: что изменится в 2025 году

Первое, что интересует людей, как изменятся условия кредитования. Нет, стандарт не затрагивает процентную ставку и льготные программы.

Это плохая новость для тех, кто сейчас не покупает жилье из-за высоких процентов. Но в стандарте закреплены следующие условия:

- срок кредитования – не более 30 лет;

- первоначальный взнос – от 20%;

- предельный возраст заемщика – 60-65 лет.

Предельный возраст рассчитывается на момент полного погашения ипотеки.

- для мужчин – 60 лет,

- для женщин – 65 лет.

К примеру, заемщиком выступает мужчина в возрасте 40 лет. Он планирует оформить кредит на 25 лет. В таком случае банк может отказать в выдаче ипотеки, так как на момент полного погашения заемщику будет больше 60 лет.

Лимитирован срок кредитования: теперь сложно получить ипотеку более чем на 30 лет. Длительный срок люди выбирают, чтобы ежемесячный платеж был небольшим. Теперь есть ограничение, что сделает кредит чуть менее доступным для людей с недостаточным доходом. Хотя стоит сказать, что и до стандарта большинство банков и так не выдавали ипотеку на срок больше 30 лет. Фактически в этом плане ничего не поменяется.

Для получения ипотеки теперь придется копить больше денег. Раньше были программы кредитования как с небольшим первоначальным взносом (в пределах 10%), так и вообще без него. Теперь придется оплатить сразу минимум 20% от стоимости жилья.

Внимание: это не строгие правила, а лишь рекомендации для банков. Т. е. ипотеку теоретически можно оформить с небольшим первоначальным взносом на срок больше 30 лет. В официальном документе прямо говорится: «сумму кредита рекомендуется устанавливать в таком размере, чтобы она не превышала 80% от справедливой стоимости жилья, если нет основания ожидать скорого частичного досрочного погашения, либо отсутствует обеспечение».

Никто не обязывает кредиторов выдавать ипотеку с первым взносом не менее 20%. Но стоит ожидать, что крупные банки все же будут строго соблюдать рекомендации, и станет сложно найти ипотеку с первоначальным взносом в 10-15%.

Однако если заемщик гарантирует банку, что у него есть (или скоро будет) право использования маткапитала, продаст дорогостоящее имущество или найдет источник дополнительного дохода, то можно получить ипотеку с первым взносом менее 20%. Пока непонятно, как это будет выглядеть на практике. Возможно банк будет брать письменное обязательство от заемщика касаемо того, что второй в течение определенного срока найдет большую сумму (допустим, продаст имеющееся жилье или получит материнский капитал) и сразу направит на частичное досрочное погашение, чтобы итоговая сумма задолженности стала не больше 80%. И тогда банк согласится выдать ипотеку с взносом меньше 20%.

С большой вероятностью ипотеку можно будет получить с минимальным первоначальным взносом или без него при условии предоставления обеспечения, к примеру, дополнительного залога или привлечения поручителей.

Кешбэк и первоначальный взнос от застройщика

А вот обходные пути теперь закрыты. Банкам запрещено учитывать в сумме первоначального взноса кешбэк застройщика или любого другого продавца недвижимости. Кешбэк бывает не только при использовании карт. Застройщики в партнерстве с банками тоже используют данную опцию, но в качестве обходной схемы и увеличения своей прибыли.

Квартирный пузырь с увеличением стоимости

Суть проста: застройщик увеличивает стоимость квартиры, а разницу предлагает вернуть покупателю в качестве кешбэка. Банк, в свою очередь, предлагает заемщику оформить ипотеку условно без первоначального взноса, заменив его полученным кешбэком. Подразумевается, что взнос клиент сделает уже после покупки квартиры – получит кешбэк и направит эти деньги банку. На первый взгляд кажется, что любой человек может оформить ипотеку без накоплений для первоначального взноса. По факту он покупает квартиру дороже и берет в кредит большую сумму. Застройщик же ничего не теряет, а банк увеличивает прибыль без рисков.

Зачем? Для снижения рисков

Инициатива здесь направлена именно на защиту интересов людей. Клиент с накоплениями рискует меньше, чем тот, кто не имеет деньги для первоначального взноса и берет большой кредит из-за искусственно завышенной стоимости квартиры.

Ипотечные деньги должны храниться только на эскроу-счете

Застройщики сейчас не могут использовать деньги дольщиков для финансирования строительства. Пока квартира не готова, средства хранятся на эскроу-счете в банке, который гарантирует честный расчет: деньги будут переведены застройщику только после сдачи готового жилья либо возвращены обратно дольщику в ином случае. Покупая квартиру в новостройке за счет ипотеки, деньги тоже должны храниться на эскроу. Однако некоторые банки иногда не спешат их туда переводить.

Как должно быть

Одобренная сумма на покупку квартиры хранится на аккредитиве, а потом после регистрации ДДУ направляет на эскроу.

Как иногда делали банки

Деньги с аккредитива использовали для получения прибыли, например, выдавали в повторный кредит или инвестировали.

Хранение и использование ипотечных денег на аккредитиве

Стоит учесть, что деньги на аккредитиве (в отличие от эскроу-счетов) не страхуются со стороны АСВ. Если с банком что-то случится, то потерянные средства никто не вернет. Тогда застройщик, когда сдаст квартиру, не получит за нее деньги и расторгнет договор. А заемщик потеряет квартиру и будет должен продолжать погашение кредита.

Новый ипотечный стандарт запрещает банкам такие схемы. Определен срок, в течение которого банк обязан перевести деньги с аккредитива на эскроу-счет и больше их не трогать.

Отмена схемы субсидирования процентной ставки от застройщика

Еще одна хитрая схема, которая стала особенно актуальной на фоне огромной ставки по ипотеке. Опять же, застройщик в партнерстве с банком предлагал оформить ипотеку по сниженный процент. Чтобы кредитор не терял свою прибыль, разница (от сниженной ставки) закладывалась в стоимость жилья. Так и получалось, что квартиру в ипотеку на общих условиях можно купить допустим, за 3 000 000 ₽ под 20%, в ипотеку 10% - за 5 000 000 ₽, а под низкие 5% на весь срок - за 6 500 000 ₽ 🤷♂️

Субсидирование (снижение) ставки по ипотеке за счет увеличения стоимости квартиры

Проще говоря, стоимость жилья увеличивалась на столько, сколько банк недополучит денег из-за снижения процентной ставки. Т. е. по факту никакой субсидии нет, и общие траты заемщика не уменьшались.

Принятый ипотечный стандарт не разрешает застройщикам и кредиторам использовать такую схему. Тут следует уточнить, что сама она не запрещена, если в итоге справедливая стоимость жилья не увеличится. Честные предложения банков и застройщиков доступны.

Отмена опции снижения процентной ставки при единовременном платеже

Прекращение действия льготной ипотеки и сильный рост процентных ставок привело к разработке еще одной схемы. Банки предлагают клиентам услугу снижения процентов при условии, что они помимо первоначального взноса заплатят дополнительную сумму. По факту заемщик может купить низкую ставку по ипотеке.

Пока данная опция не запрещена. Однако есть требования:

- Банк обязан уведомить заемщика о том, как изменится переплата по кредиту в случае покупки такой услуги. Кредитор должен сначала показать итоговую переплату по ипотеке при стандартных условиях. А потом показать, как изменится переплата процентов в случае внесения единовременного платежа. Так заемщик сможет понять, стоит ли игра свеч и принять взвешенное решение.

- Банк обязан в случае досрочного погашения ипотеки вернуть часть денег заемщику. До введения стандарта банк не обязан был возвращать деньги заемщику при условии досрочного погашения ипотеки. Получалось так, что человек, быстро вернув весь долг досрочно, просто терял деньги (единовременный платеж), так и не воспользовавшись в полной мере услугой снижения процентной ставки. Теперь банки обязаны рассчитать время, за которое опция была актуальна, а оставшуюся сумму вернуть.

А с 1 июля 2025 года услуга снижения процентной ставки при единовременном платеже будет запрещена вообще.

Условия кредитования должны быть понятны и доведены до заемщика перед заключением договора

Теперь сотрудники банка обязаны максимально доступно довести до заемщика условия, риски и тонкости ипотечного кредитования. Они должны сообщить:

- Итоговую процентную переплату по кредиту. Клиент должен знать, что берет одну сумму, а в итоге должен будет вернуть заметно больше за счет начисления процентов.

- Разницу между фактической и справедливой стоимостью жилья. Справедливая – та, в которую оценивается объект недвижимости. Фактическая – сколько заплатит человек за жилье на самом деле.

- О рисках невозможности продажи жилья по справедливой стоимости. Клиенту должны объяснить, что нет никакой гарантии продажи жилья (будь то самостоятельно самим заемщиком или банком на торгах) в цене покупки. Т. е. человеку важно знать, что он рискует недополучить свои деньги в случае отчуждения недвижимости.

- О возможности «уйти» на кредитные каникулы. Банк должен сообщить клиенту, что у того есть право получить отсрочку внесения платежей при ухудшении финансового положения. А также довести основания для одобрения кредитных каникул.

- Условия страхования. Сотрудник банка должен рассказать, какие страховые случаи покрывает полис, сколько можно получить денег и что будет, если заемщик не успеет продлить страховку.

ℹ️ Можно ли отказаться от страхования после оформления ипотеки

- О разнице между базовой процентной ставкой и фактической. В рекламе банк может предлагать ипотеку по одной ставке, а потом увеличить ее из-за небольшого первого взноса, отсутствия справки и доходах, «зарплатной» карты и другим причинам. Сотрудник должен рассказать, какая фактическая процентная ставка будет действовать при оформлении ипотеки конкретным клиентом.

- Сведения о действующих бонусах, акциях и льготных программ кредитования. Люди, обращаясь в банк, могут не знать о том, что им доступна ипотека на выгодных условиях. А в самом банке по понятным причинам не всегда спешат сообщать об этом. Теперь клиентов следует уведомлять обо всех возможностях. При этом клиентам должны не только рассказать о бонусных программах, но и об условиях их действия.

- И самое главное – информацию о потере жилья. Некоторые люди думают, что единственную недвижимость по закону изъять не могут. Но когда речь идет о залоге, то это правило не действует. Банк должен объяснить клиенту, что заберет жилье и продаст на аукционе, если не будут выполняться долговые обязательства.

- Уведомить клиента о возможности самостоятельной продажи жилья в трудном финансовом положении. Сейчас не нужно ждать, когда банк заберет залог за долги и дешево продаст на торгах. Заемщик сам может сделать это по более выгодной цене.

Т. е. люди, не имеющие достаточные знания, смогут понять, с чем вообще связываются. Также они имеют право просить более понятные разъяснения, а в банке не могут отказать или вводить в заблуждение. Само собой, никаких мелких шрифтов, скрытых комиссий и изменения условий перед подписанием договора.

Сжато об ипотечном стандарте

Сохраняйте и делитесь изображением 💙

Новый ипотечный стандарт, изменения с 2025 года

Как новый ипотечный стандарт отразится на рынке кредитования

В большей степени речь идет о снижении рисков людей, которые не готовы к обслуживанию ипотеки. Не можешь – не бери.

Также теперь запрещены схемы, которые могут привести к увеличению нагрузки на бюджет заемщика. Плохо это или хорошо? Многие люди осознанно шли на такие сделки. Пусть квартира обойдется дороже, но зато процентная ставка ниже, и ежемесячный платеж был плюс-минус посильным. Но также многие потом сталкивались с финансовыми проблемами и лишались жилья. Поэтому глобально для людей ипотечный стандарт скорее принесет больше пользы.

Коротко о том, что изменится:

- нельзя будет получить ипотеку без первоначального взноса;

- не имея подтверждения наличия достаточной суммы денег, сложно будет получить ипотеку с небольшим первым взносом;

- шансы на одобрение уменьшаются для людей, возраст которых приближается к пенсионному;

- почти невозможно будет получить кредит на срок более 30 лет;

- у банков не будет возможности выдать ипотеку «под низкий процент» обходными путями, если это приведет к увеличению стоимости жилья;

- деньги заемщиков, которые стали дольщиками, будут в сохранности;

Людям с недостаточной финансовой грамотностью банки теперь должны «разжевать» все условия и нюансы ипотечного кредитования. Предупредить о том, что при длительной просрочке есть риск потери жилья. А на аукционе его могут продать заметно дешевле реальной справедливой стоимости. Т. е. в итоге заемщик может остаться и без денег, и без жилья.

Банки должны подробно рассказать о возможных изменениях условий льготных программ. К примеру, о повышении процентной ставки по ипотеке для IT-специалистов, если заемщик уволится из компании. Или об увеличении процентов по сельской ипотеке, если заемщик не успеет своевременно закончить строительство.

Условия меняются не только из-за ипотечного стандарта. Еще осенью прошлого года ЦБ дал рекомендации банкам не одобрять ипотеку тем клиентам, ПДН (показатель долговой нагрузки) которых превышает 50%. Если сумма долговых обязательств превышает половину ежемесячного дохода заемщика, то шансы получить ипотеку заметно уменьшаются. Имеется в виду, что размер ежемесячного платежа по всем кредитам больше половины зарплаты.

Ипотечный стандарт, по мнению многих экспертов, скоро отразится на рынке кредитовании и недвижимости. Кредит станет менее доступным. Во-первых, обходными схемами для уменьшения первоначального взноса люди все же пользовались. Теперь не смогут. Во-вторых, минимальный первоначальный взнос в 20% отсеет тех, у кого небольшие накопления.

Портрет идеального держателя ипотеки

Получить ипотеку смогут люди, у которых:

- большой доход, превышающий 50% от ежемесячного платежа по будущей ипотеке;

- есть достаточная сумма накоплений для первоначального взноса;

- возраст на момент полного погашения ипотеки (с учетом выбранного срока кредита) не достигнет пенсионного;

- понимают условия кредитования и грамотно оценивают свои риски;

Банки смогут выдавать меньше кредитов, но зато снизят в своем портфеле процент высокорисковых ипотек. Застройщики столкнутся со снижением уровня продаж, так как большая часть приходится именно на приобретение жилья в ипотеку. Поэтому возможно также снижение цен на жилье из-за уменьшения спроса.

Еще есть мнение, что конкуренция среди застройщиков увеличится из-за снижения доступности ипотеки. Компании будут вынуждены в борьбе за клиентов предлагать честные скидки и акции.

Программы субсидирования процентной ставки никуда не денутся: просто теперь застройщики будут компенсировать потери банков из своего кармана или предлагать выгодные условия рассрочки. Это уже плюс для покупателей, но ипотека теперь будет доступна далеко не всем.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры