Можно ли снизить ставку по ипотеке: единовременный платеж

Ипотека

Читать 9 мин

Содержание

- Снижение своей ставки при единовременном платеже

- Акция «Своя ставка» от Сбербанка

- Какие банки еще предлагают подобную услугу

- Плюсы опции снижения ставки после единовременного платежа

- Крупный первоначальный взнос или снижение ставка после единовременного платежа?

- Другие способы снижения процентной ставки

- Вопросы и ответы

Регулятор взял курс на увеличение ключевой ставки, и сейчас неизвестно, когда она будет снижаться. Можно сделать осторожный вывод, что в ближайший год кредиты будут очень дорогими. Летом 2024 года была отменена программа льготной ипотеки, поэтому многие люди потеряли шанс оформить кредит под низкий процент. Но и сейчас есть возможность добиться уменьшения ставки за счет некоторых акций.

Снижение своей ставки при единовременном платеже

Суть опции заключается в том, что заемщик может при оформлении ипотеки помимо первоначального взноса сделать дополнительный единовременный платеж. После этого у него будет право на время или весь срок кредитования снизить базовую процентную ставку. Можно сказать, заемщик покупает снижение процента.

Обмана нет, и банки на самом деле снижают ставку. В итоге ежемесячный платеж по ипотеке и общая процентная переплата уменьшатся. Может показаться, что кредитору это невыгодно: зачем ему терять часть своей прибыли? Но выгода есть и для банка.

Во-первых, за счет такой акции банк привлекает клиентов в условиях снижения спроса на ипотеку. Люди сейчас не хотят брать кредиты по ставке более 20%. Но если банк предлагает снижение процентов, то и заемщики соглашаются на кредитование.

Во-вторых, банк ничего не теряет. Получая деньги от заемщика в качестве единовременного платежа, банк с учетом капитализации за условные 20-30 лет получит больше выгоды, если будет их вкладывать в другие проекты.

В-третьих, банк частично снижает свои риски. Он не может в условиях текущий инфляции и ставки Центробанка снижать проценты по ипотеке, иначе получи фактический убыток. Но и высокая ставка по кредиту – риск, ведь остается большая вероятность, что заемщик не справится с обслуживанием долга. Опция снижения процентов не приводит к потере итоговой прибыли банка и, вместе с этим, упрощает клиентам погашение.

Реальная выгода есть. Не нужно думать, что банк за услугу в качестве единовременного платежа возьмет больше, чем заемщик сэкономит после снижения ставки. Дальше это будет доказано на реальных примерах.

Акция «Своя ставка» от Сбербанка

Сбербанк позволяет заемщикам снизить ставку после внесения единовременного платежа. Время, в течение которого будет действовать своя ставка, достигает срока кредитования. Доступно снижение от 0.5% до 10%. Т. е. пока все банки предлагают ипотеку под 25-30% , по акции можно оформить ее под 15-20%.

Снижение ставки по ипотеке от 0.5% до 10%

Заемщик сам может выбрать срок, в течение которого будет действовать своя ставка, и степень снижения. Но от этого зависит размер единовременного платежа.

Опция подключается при подаче заявки еще до оформления ипотеки. Заемщик вносит сумму единовременного платежа на ипотечный счет и подписывает договор кредитования. Платеж списывается в пользу банка сразу после заключения договор. В этот же момент меняется сумма ежемесячного платежа.

При необходимости можно отказаться от опции, написав заявление в течение месяца после списания платежа. Банк вернет деньги и прежние условия кредитования. Если был расторгнут договор купли-продажи (или ДДУ), то подать заявление на отмену опции «Своя ставка» разрешается в любой момент.

Вычисление суммы единоразового платежа для снижение ставки по ипотеке

Длина шага дисконта равна 0.5%. Т. е. снизить ставку можно на 0.5%, 1%, 1.5% и так далее до 10%. В таблице видно, что самая большая сумма единовременного платежа будет, если выбрать максимальный дисконт ставки на весь срок кредитования. Допустим, ипотека на 30 лет с уменьшением ставки на 10%. Тогда единовременный платеж составит 29.2% от суммы кредита.

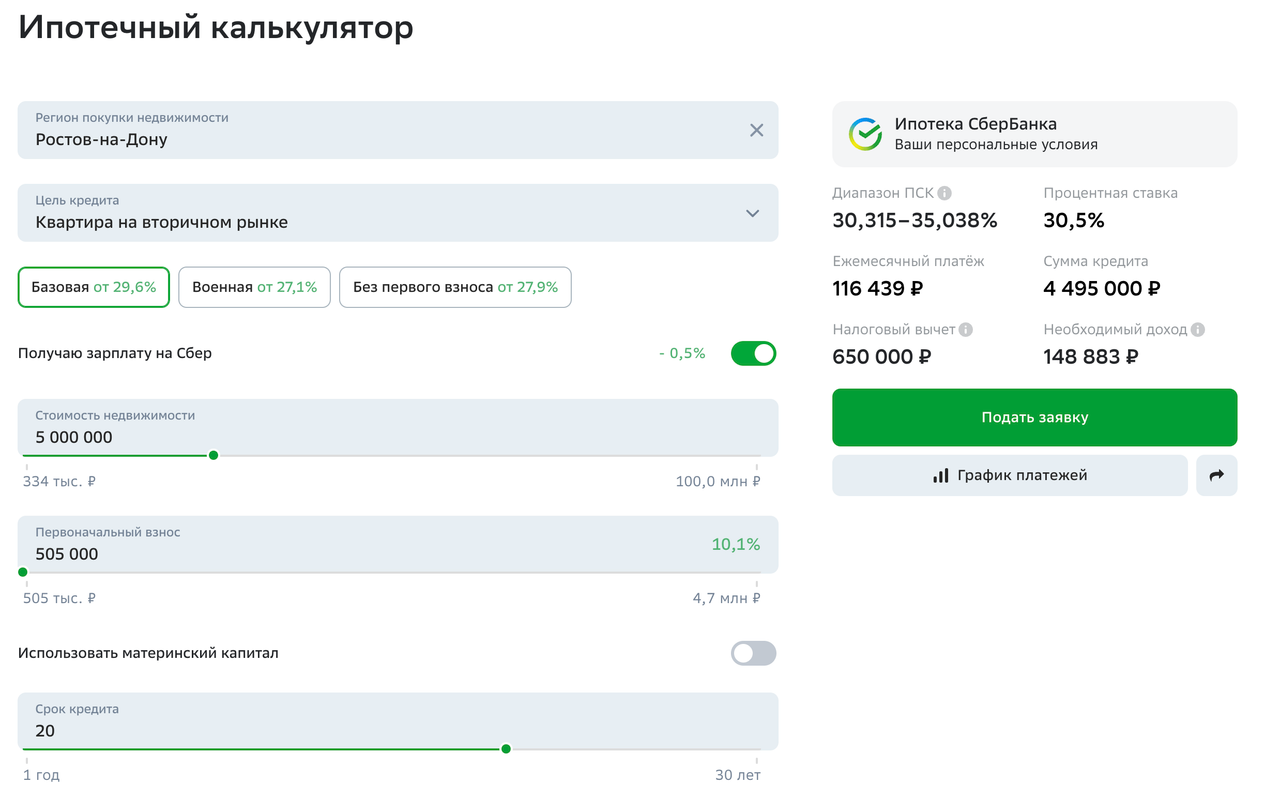

Можно через специальный калькулятор рассчитать и финансовую выгоду. На первом скрине пример с ипотекой в размере 5 000 000 ₽ на 20 лет с первоначальным взносом в 10%. С базовой процентной ставкой (29.6%-30,5%) ежемесячный платеж составит 116 439 ₽. А начисленные проценты за 20 лет (если не будет досрочного погашения) достигнут более 22 млн ₽.

Расчет ипотеки до применения услуги Своя ставка

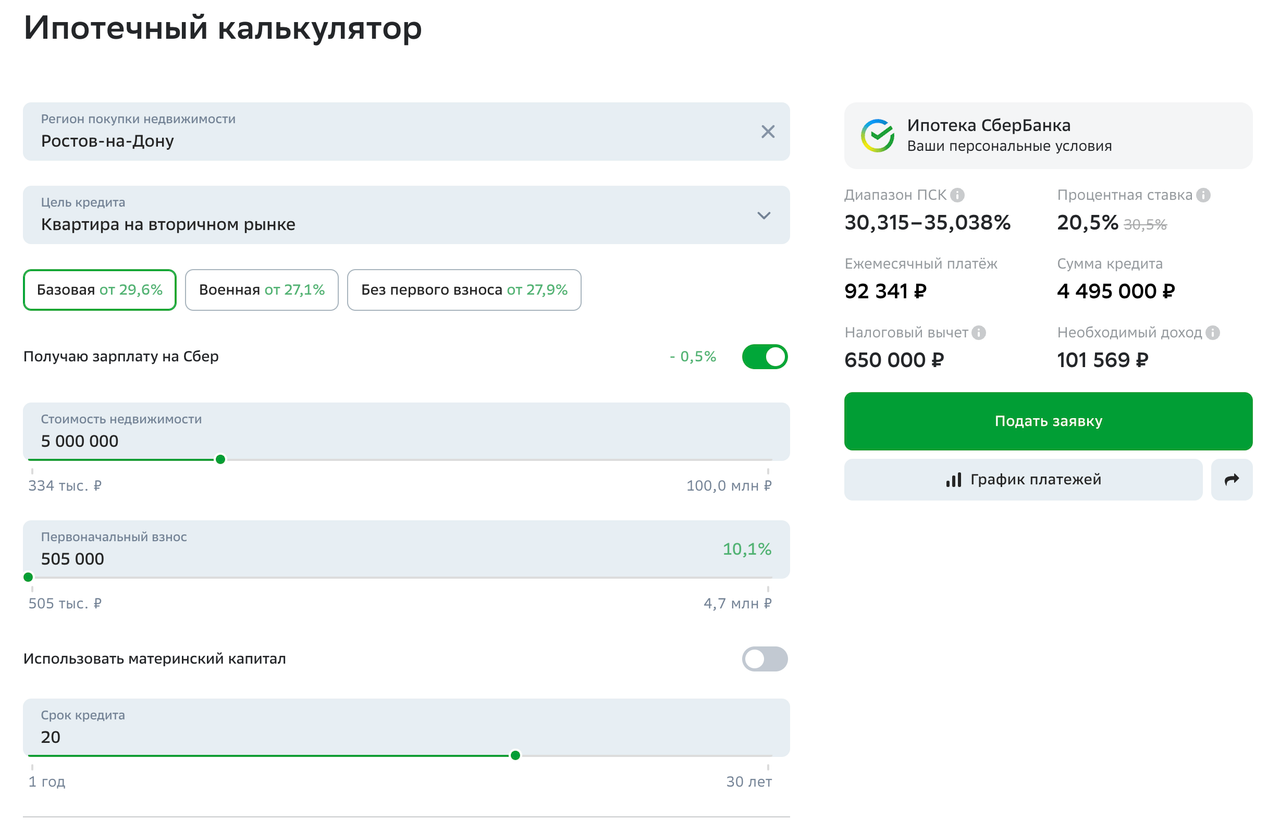

Скрин с использованием своей ставки с уменьшением на 10%.

Ставка по ипотеке, расчет платежа с услугой Своя ставка

Единовременный платеж составит 1.313 млн ₽. А общая процентная переплата сокращается на 9.162 млн ₽. При этом снижается и сумма ежемесячного платежа до 92 тыс. ₽, что делает ипотеку доступнее.

Не у всех есть достаточная сумма для крупного единовременного платежа. Тогда можно снизить ставку не на 10%, а выбрать другой вариант. Например, на 1-2% ниже.

Какие банки еще предлагают подобную услугу

Есть акция «Хочу свою ставку» от ВТБ. Данный банк тоже предлагает опцию снижения процентной ставки после единовременного платежа. Можно уменьшить процент по ипотеке также на весь срок кредитования. ВТБ также позволяет заемщику самому выбрать подходящие ему параметры.

Срок, в течение которого будет действовать сниженная ставка:

- 1 год,

- 2 года,

- 3 года,

- 4 года,

- 5 лет,

- 6 лет,

- 7 лет,

- весь срок кредитования.

Насколько снижается ставка: от 0.5 до 8 пунктов с шагом в 0.5. Размер единовременного платежа тоже напрямую зависит от размера скидки на ставку и срока действия. Тарифы плюс-минус такие же, как и в Сбербанке.

Выбрать опцию можно при подаче заявки. Когда сумма единовременного платежа будет определена, то деньги потребуется внести на отдельный счет в ВТБ. После заключения договора кредитования банк спишет средства и активирует опцию снижения процентной ставки.

Нельзя исключать, что подобные схемы будут использовать и другие банка. Поэтому следует самому узнать о наличии похожих акций при выборе ипотеки.

Плюсы опции снижения ставки после единовременного платежа

Экономия на переплате

Очевидное преимущество – возможность сэкономить. Никому не хочется сегодня брать кредит в несколько миллионов, а через 10-20 лет отдавать в 3-4 раза больше из-за начисленных процентов. Льготная ипотека под 6-8% отменена, поэтому опция снижения ставки становится подходящей альтернативой. Да, сначала требуется сделать единовременный платеж. Но все равно финансовая выгода для заемщика будет.

Ситуация на рынке кредитования сегодня такова, что не все люди могут получить одобрение ипотеки. Высокая ставка – крупный ежемесячный платеж. Даже с учетом средней зарплаты в стране ипотека сейчас менее доступна. После единовременного платежа и снижения ставки показатель долговой нагрузки снижается. Ежемесячный платеж становится меньше, и добиться одобрения смогут больше клиентов.

Сокращение ежемесячного платежа

Другой плюс – возможность быстро выплатить ипотеку. Необязательно оформлять кредит на 30 лет и более. При условии высокого дохода можно получить кредит на короткий срок. Это априори уменьшает процентную переплату. Но размер ежемесячного платежа становится слишком большим. Если сделать единовременный платеж и снизить ставку, то платеж сократится. Тогда заемщику будет комфортнее погашать кредит. Также он быстрее избавится от долговых обязательств и снимет обременение.

Крупный первоначальный взнос или снижение ставка после единовременного платежа?

Путать эти два понятия не нужно. Некоторые люди думают, что суть акции просто в увеличенном первом взносе. Но это не так. Первоначальный взнос – часть стоимости жилья, которая передается сразу продавцу. Остальная сумма выдается уже в кредит для покупки недвижимости. А единовременный платеж передается именно банку, чтобы компенсировать его возможные финансовые потери из-за сниженной процентной ставки.

Полученные деньги банк в течение всего срока ипотеки может использовать для получения прибыли. Например, выдать их в ипотеку другому клиенту и заработать в разы больше. Данная опция выгодна как кредитору, так и клиенту.

При условии крупного первоначального взноса банки тоже снижают базовую процентную ставку, но не так значительно. Опция снижения ставки позволяет сэкономить больше. Но чтобы определить реальную финансовую выгоду при разных условиях кредитования, следует самостоятельно использовать ипотечный калькулятор и все грамотно рассчитать.

В самом выигрышном положении заемщики с большими накоплениями и планами погасить ипотеку досрочно. В данном случае можно и сделать крупный первый взнос для уменьшения базового процента, и воспользоваться снижением ставки в рамках акции.

Другие способы снижения процентной ставки

Базовая процентная ставка и эффективная – это тоже разные вещи. Банк может обещать, допустим, 20%, а по факту она составит 25%. Дело в том, что на процент влияют разные факторы. Банки снижают ставку, если:

- заемщик использует цифровые сервисы для подачи заявки, безопасных расчетов, регистрации сделки;

- есть «зарплатная» карта банка;

- первоначальный взнос больше 20%;

- используются услуги банка (например, проверка недвижимости, оценка и т. д.);

- недвижимость приобретается у партнеров банка или при их посредничестве;

- есть справка о доходах;

- заемщик соглашается на страхование жизни и здоровья.

Например, ВТБ выдает ипотеку на вторичное жилье на ставке 28.7%. Но если у заемщика есть «зарплатная» карта банка, полис страхования жизни и здоровья, а также подтверждение дохода, то ставка снижается до 26%. Еще банк предлагает перевести получение зарплаты на свою карту и снизить процент по ипотеке на 0.8%.

Сбербанк снижает ставку, если заемщик получает зарплату на карту (минус 0.5%), делает крупный первый взнос (минус 0.5%), покупает жилье с использованием пакета услуг «Домклик Плюс» (минус 1.3%) и доверяет проверку недвижимости банку (минус 0.3%).

Проще говоря, важно внимательно изучать все тарифы и обращаться в «свой» банк. Следует узнать о наличии дополнительных услуг, за которые кредитор может снизить процентную ставку.

Вопросы и ответы

❓ Вопрос: какую недвижимость можно купить в ипотеку с уменьшением процентной ставки?

✅ Ответ: банки распространяют опцию на оформление ипотеки для приобретения первичного жилья, вторичного, коммерческих объектов.

🏗 Вопрос: доступна ли опция снижения ставки для строительства?

Ответ: банки предлагают услугу снижения процентов, если ипотека используется для покупки земельного участка и дальнейшего строительства на нем частного дома. Если заемщик и подрядчик расторгнут договор, то можно будет подать заявление на отказ от опции снижения ставки и вернуть обратно сумму единовременного платежа.

📉 Вопрос: можно ли рефинансировать ипотеку, если она оформлялась со снижением процентной ставки?

Ответ: если человек оформил ипотеку, воспользовался возможностью снижения процентной ставки, а потом захотел рефинансировать кредит, то банк ему не откажет. Но только важно знать, что вернуть обратно сумму единовременного платежа уже не получится.

📌 Вопрос: можно или воспользоваться услугой, если ипотека уже есть?

Ответ: нет, выбрать опцию и снизить ставку можно только перед оформлением ипотеки. Если уже есть оформленный кредит, то уменьшить процент по нему за счет опции не получится.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры