Покупать квартиру или копить: что будет с ипотекой во второй половине 2024 года

Ипотека

Читать 7 мин

Содержание

- Что такое срочный сберегательный вклад?

- В чем дилемма вкладчика в вопросе оформления ипотеки?

- Процентные ставки по ипотеке

- Что делать в 2024 году?

- Вариант №1: дождаться окончания вклада

- Вариант №2: закрыть депозит и купить квартиру

- Что лучше? Получить 241 000 или сэкономить 5 300 000?

- В 7 раз меньше переплата по ипотеке

Далеко не у всех людей есть достаточная сумма денег для первоначального взноса по ипотеке. Он обычно он составляет 10-20% от стоимости жилья, и без него, как правило, нельзя получить кредит. Поэтому люди постепенно откладывают деньги на счет накопительного вклада в банке.

Другие открывают депозиты специально для накопления крупного первоначального взноса. Логика проста: чем больше взнос, тем меньше сумма кредита, т. е. основного долга. Проще говоря, достаточная сумма для оформления ипотеки у людей есть, но они хотят собрать еще больше. Поэтому не спешат с оформлением ипотеки.

Стоит сказать, что не всегда такой подход приносит выгоду. Во многих случаях лучше не ждать. А что делать сегодня тем людям, у которых есть действующий депозит: закрывать счет и оформлять ипотеку или копить дальше?

Что такое срочный сберегательный вклад?

Каждый имеет возможность открыть депозит в банке и иметь пассивный доход.

Сегодня, когда ключевая ставка ЦБ довольно высокая, можно получать по сберегательному вкладу около 14-15% в год. Но есть некоторые нюансы:

- Он открывается на определенный срок, а процентная ставка обычно является фиксированной.

- Банк не позволяет пополнять счет: сколько человек вложил, столько и будет денег до конца срока.

- Нет возможности частичного снятия денег. Можно только досрочно закрыть счет и забрать все деньги, но проценты в таком случае будут пересчитаны по мизерной ставке.

Проще говоря, если вкладчик захочет забрать деньги раньше установленного срока, то на начисленные проценты практически можно не рассчитывать.

В чем дилемма вкладчика в вопросе оформления ипотеки?

Задача – накопить больше. Поэтому закрывать счет в банке нельзя, иначе будет убыток. Т. е. проценты не начислены, а инфляция уже оказала влияние на сбережения за то время, пока они были в банке.

Долго ждать тоже нельзя. Опять же, инфляция в определенной степени оказывает влияние так же и на рост стоимости жилья. Чем дольше ждешь, тем дороже может стать недвижимость.

Могут измениться и ставки на рынке кредитования. Ипотека – это долгосрочный кредит с аннуитетной схемой погашения. Даже разница в 1-2% сильно повлияет на итоговую процентную переплату и размер ежемесячного платежа.

Если речь идет о новостройках, то квартиры еще дорожают по мере возведения дома и реализации квартиры. Самый большой дисконт на начальных этапах строительства. Далее каждый месяц квадратный метр будет дорожать. И снова: чем дольше ждешь, тем дороже окажется квартира. Стоит быть уверенным, что рост цены явно обгонит начисление процентов по депозиту.

Дилемма: что делать с вкладом и ипотекой?

Поэтому человек, который хочет купить строящуюся квартиру в ипотеку, а также имеет долгосрочный сберегательный вклад, встает перевод выбором: дождаться начисления процентов по вкладу либо закрыть депозит, потерять полученные проценты, но купить квартиру уже сейчас.

Процентные ставки по ипотеке

Проценты по кредитам зависят от действий регулятора и государства. Центробанк меняет ключевую ставку в зависимости от экономической обстановки в стране, чтобы поддержать курс отечественной валюты, сдержать инфляцию, дать толчок развитию бизнеса и т.д.

Коммерческие банки сильно зависят от ЦБ. Проценты по ипотеке немногим отличаются от ключевой ставки регулятора. Поэтому сегодня стандартная ипотека выдается примерно под 17-19%.

Государство тоже влияет на процентные ставки путем субсидирования. Сегодня есть целый ряд программ господдержки:

- льготная,

- семейная ипотека,

- сельская,

- дальневосточная / арктическая,

- для IT-специалистов,

- военная.

Оформить кредит с господдержкой могут все (до 1 июля 2024г.).

Самая доступная программа – льготная ипотека под 8%. Можно получить до 6 млн рублей в кредит, но только для покупки жилья на первичном рынке. Т. е. не нужно относиться к какой-либо категории граждан, проживать в определенном регионе или иметь детей.

Что делать в 2024 году?

Принять во внимание следует 2 важных момента. Во-первых, многие эксперты уверены, что во второй половине 2024 года ожидать значительного снижения ставки ЦБ не стоит.

Во-вторых, есть большая вероятность, что льготную ипотеку не будут продлевать. Она действует до 1 июля 2024 года. Если кто-то хочет успеть оформить ипотеку под низкий процент, то следует поспешить.

Это же касается и семейной ипотеки. Отменять ее вряд ли будут, но, скорее всего, изменят условия. Уже появляется информация, что процентную ставку увеличат до 12%.

Что делать в этом году? Брать ли ипотеку?

Ситуация с первоначальным взносом (пример)

Стоит представить такую ситуацию: осень 2023 года. У Алексея есть 1 500 000 руб., которые он копил для первоначального взноса по ипотеке. Он уже изучил рынок недвижимости и решил приобрести трехкомнатную квартиру в новостройке. Банк готов был ему одобрить льготный кредит под 8%, но Алексей решил пока не спешить и открыл сберегательный вклад на 1 год под 15% с капитализацией процентов, чтобы в итоге у него было уже 1 741 331 руб. к следующей осени. Как раз в этом время застройщик и собирается сдавать новостройку. Тогда Алексей сделает более крупный первоначальный взнос и возьмет меньшую сумму под выгодный процент.

Весной 2024 Алексей стал подбирать себе квартиру в новостройке и нашел несколько отличных вариантов в пределах 5 000 000 руб. Когда осенью квартиры будут готовы, он сможет сделать крупный первоначальный взнос и оформить ипотеку на подходящих условиях.

Потом Алексей узнает, что в правительстве действие льготной ипотеки продлевать не собираются. Т. е. появляется перспектива получить кредит уже под высокий процент. Что делать Алексею?

Вариант №1: дождаться окончания вклада

Вариант 1: дождаться осени, снять свои 1 500 тыс. руб. и еще 241 тыс. руб. в качестве процентов, а потом уже оформить ипотеку.

Тут появляется две проблемы. Во-первых, отмена льготной ипотеки. Если ориентироваться на прогнозы экспертов, осенью процентная ставка будет в районе 16-18%.

Во-вторых, к осени подорожает и квартира. Даже с учетом роста на 5%, стоимость будет не 5 млн руб., а 5.25 млн.

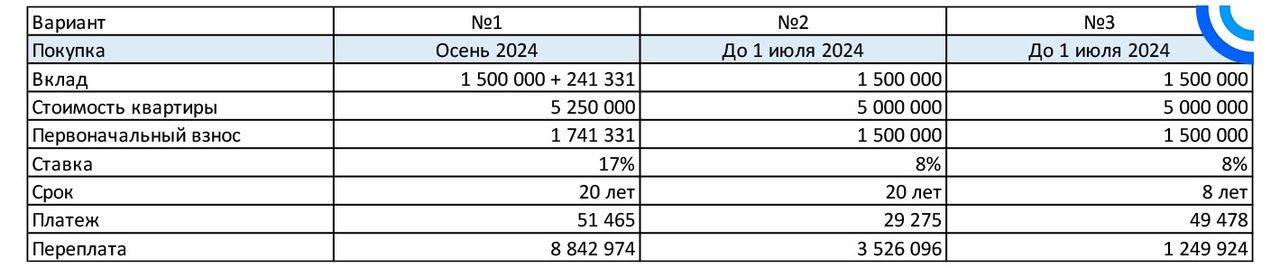

При таких условиях картина будет следующей:

- Стоимость квартиры – 5.25 млн руб.

- Первоначальный взнос – 1.575 млн руб.

- Процентная ставка – 17%.

Заемщик берет в кредит 3 508 669 руб., допустим, на максимальный срок - 20 лет. Ежемесячный платеж составит 51 465 руб. Переплата процентов – 8 842 974 млн руб.

Вариант №2: закрыть депозит и купить квартиру

Вариант 2: закрыть депозит досрочно, потерять проценты, снять свои 1 500 тыс. руб. (не считая капитализации) и оформить ипотеку сейчас.

Здесь картина иная:

- Стоимость квартиры – 5 млн руб.

- Первоначальный взнос – 1,5 млн руб.

- Процентная ставка – 8%.

Алексей берет в кредит 3.5 млн руб. на 20 лет. Каждый месяц придется платить по 29 275 руб., что почти в 2 раза ниже, чем в первом варианте. Общая процентная переплата составит 3.526 096млн руб., что в 1.5 раза меньше.

Что лучше? Получить 241 000 или сэкономить 5 300 000?

А можно пойти еще дальше и не снижать ежемесячный платеж. Допустим, Алексея вполне устраивает платить каждый месяц по 51 тыс. (как в варианте 1). Тогда можно оформить ипотеку сейчас не на 20 лет, а на меньший срок. На таких условиях:

• Стоимость квартиры – 5 млн руб. • Первоначальный взнос – 1.5 млн руб. • Процентная ставка – 8%. • Срок кредитования – 8 лет.

Ежемесячный платеж составит 49 478 руб. А вот переплата процентов падает до 1.249 млн руб.

В 7 раз меньше переплата по ипотеке

Сравнение ипотечных платажей и переплаты по ипотеке, взятой в разные периоды

Вывод такой, что заемщик из варианта 1 купил квартиру осенью в ипотеку на 20 лет и платит каждый месяц по 51 465 руб. Заемщик из варианта 2 купил такую же квартиру весной в ипотеку на 8 лет и платит по 49 478 руб. ежемесячно.

Зато есть огромная разница в переплате: во втором случае она почти в 7 (!) раз меньше. Да и срок обременения намного ниже, ведь залог будет снят уже через 8 лет, а не 20.

Аналитик GID.HOUSEСтоит знать, что банки обычно не закрывают депозит сразу. С момента подачи заявления до получения денег пройдет время. Если есть риск не успеть купить квартиру, то можно воспользоваться услугой бронирования. Застройщик придержит для покупателя квартиры до того момента, когда у него появится сумма для первоначального взноса.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры