Как работает субсидирование процентной ставки по ипотеке: оформить кредит под низкий процент

Ипотека

Читать 6 мин

Содержание

- В чем заключается суть субсидирования?

- Какие задачи решает государство?

- Программы льготной ипотеки

- Субсидирование от застройщика: как это работает?

- В чем выгода субсидирования?

- Преимущества и риски субсидированной ипотеки

- Кому подходит субсидированная ипотека?

- Кому **не** подходит?

- Льготная ставка ≠ дешёвое жильё

- Часто задаваемые вопросы

- Можно ли сочетать государственную и субсидию от застройщика?

- Может ли ставка по льготной ипотеке измениться?

- Есть ли подводные камни у субсидированной ипотеки?

Центробанк на очередном заседании сохранил ключевую ставку на уровне 16% (по состоянию на начало 2024г.). Это значит, что в ближайшее время проценты по кредитам не изменятся. К примеру, ипотеку можно получить примерно под 17-19%. И это очень много, учитывая, крупную сумму и длительный срок кредитования.

Однако государство сегодня субсидирует процентную ставку в некоторых случаях. А в чем заключается суть субсидирования?

В чем заключается суть субсидирования?

Государство за счет субсидирования поддерживает разные категории граждан в решении жилищного вопроса. Другие задачи – рост демографии и стимулирование людей проживать в том или ином регионе.

Суть субсидирования в том, что государство погашает часть процентов за заемщиков. То есть когда банк выдает кредит по низкой ставке, это не значит, что компания решила работать в убыток. Свои деньги банк зарабатывает в полном объеме. Просто разницу выплачивает за заемщика государство.

Какие задачи решает государство?

Допустим, «семейная» ипотека, которая доступна после рождения ребенка. Программа помогает семьям получить доступную ипотеку и мотивирует заводить детей.

Или «дальневосточная» ипотека, которая стимулирует людей со всей страны переезжать на Дальний Восток и помогать в развитии региона.

Программы льготной ипотеки

На данный момент действует целый ряд федеральных программ:

- Льготная ипотека под 8% (действует до июля 2024 года). Доступна только на первичном рынке. Можно получить до 12 млн рублей на срок до 30 лет.

- «Семейная» ипотека под 6% (действует до июля 2024 года, но есть высокая вероятность продления). Программа доступна семьям, в которых родился ребенок в период с 2018 по 2023 года. Также оформить кредит смогут те, у которых есть двое несовершеннолетних детей или ребенок с инвалидностью.

- «Дальневосточная» ипотека под 2% (действует до 2030 года). Можно получить до 6-9 миллионов рублей, но только на приобретение жилья в одном из регионов Дальневосточного федерального округа. Кто может оформить:

- участники программы «Дальневосточный гектар»;

- молодые семьи, если обоим супругам меньше 35 лет;

- семьи с несовершеннолетними детьми;

- участники программы «Повышения мобильности трудовых ресурсов»;

- медики и педагоги.

- «Арктическая» ипотека под 2%. Особенности и условия практически такие же, как и у «дальневосточной» ипотеки. Просто доступна программа в других регионах, а именно – в Арктической зоне.

- «Сельская» ипотека до 3% (бессрочная). Доступна для покупки или строительства жилья в населенных пунктах, где проживает меньше 30 000 человек по состоянию на начало года. Жители приграничных районов смогут получить «сельскую» ипотеку всего лишь под 0.1%. Т. е. в данном случае государство субсидирует практически все проценты.

- Ипотека для IT-специалистов (действует до конца 2024 года). Оформить такой кредит смогут только сотрудники аккредитованных компаний в сфере IT.

Аналитик GID.HOUSEМестные власти могут запускать свои программы. Поэтому есть смысл узнать о них в органах управления своего населенного пункта.

Субсидирование от застройщика: как это работает?

Кроме государственных программ, ставку по ипотеке могут субсидировать и сами застройщики. В этом случае они компенсируют банку часть процентной ставки, чтобы покупатель получил ипотеку под 0,1–5%. Это серьезный маркетинговый инструмент, который помогает стимулировать спрос.

Однако часто субсидия «заложена» в цену квартиры. Например, квартира может стоить на 10–20% дороже, чем без субсидии. Поэтому важно сравнивать итоговую стоимость жилья.

В чем выгода субсидирования?

Чтобы понять масштаб помощи, следует привести несколько примеров.

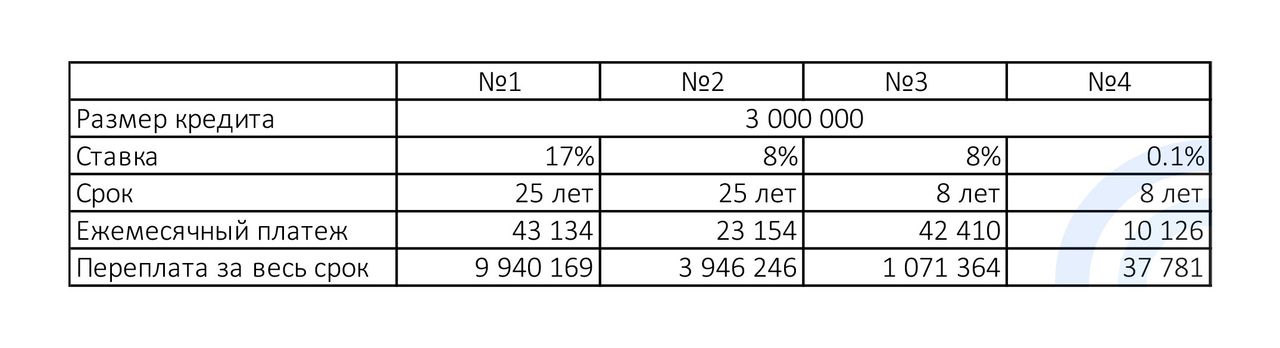

Пример 1: человек оформляют обычную ипотеку, т. е. без субсидирования. Он берет 3 млн руб. на 25 лет под 17%. Ежемесячный платеж составит 43 134 руб. А переплата процентов за 25 лет достигнет 9 940 169 руб.

Пример 2: человек оформляет льготную ипотеку на новостройку – получает 3 миллиона на 25 лет под 8%. Размер ежемесячного платежа снижается до 23 154 руб. Общая процентная переплата – 3 946 246 руб. Государство погашает большую часть процентов по кредиту.

Можно пойти дальше.

Пример 3: Если процентная ставка низкая, то можно выбрать короткий срок кредитования. К примеру, оформить льготную ипотеку не на 25 лет, а, пусть, на 8. Размер платежа тогда будет 42 410 руб. (как и при ипотеке без субсидирования). Зато общая переплата процентов сокращается до 1 071 364 рублей.

Размер ежемесячных обязательств почти один и тот же, если сравнивать ипотеку без льгот на 25 лет и кредит со льготами на 8 лет. Зато переплата процентов во втором случае будет в 9 раз ниже. И срок обременения меньше в 3 раза.

Пример 4: оформляется сельская ипотека под 0.1% на такую же сумму и такой же срок. Ежемесячный платеж составит всего лишь 10 126 руб. Переплата процентов – 37 781 руб. Можно сказать, это практически беспроцентная ипотека.

Субсидирование ипотеки государством, примеры платежей и переплат

Т. е. видно, что помощь от государства существенная. И это без учета других субсидий. К примеру, после рождения третьего ребенка государство выделяет безвозмездную субсидию в размере 450 000 рублей на частичное или полное досрочное погашение ипотеки.

Преимущества и риски субсидированной ипотеки

Плюсы:

- Снижение ежемесячного платежа

- Меньшая переплата по кредиту

- Доступность для широкого круга граждан

- Поддержка в момент жизненных изменений (рождение детей, переезд)

Минусы:

- Повышенная стоимость квартиры (в случае субсидирования от застройщика)

- Не всегда выгодно при досрочном погашении

- Ограничения по объектам и регионам

Кому подходит субсидированная ипотека?

- Семьям с детьми, особенно тем, кто планирует жить в квартире долго

- Людям с ограниченным доходом на старте (например, молодым специалистам)

- Жителям сельских и отдаленных регионов

- Все, кто планирует платить ипотечный кредит весь срок

Кому **не** подходит?

- Тем, кто планирует продать квартиру через 1–3 года

- Тем, кто собирается быстро погасить ипотеку

- Тем, кто хочет купить квартиру на вторичном рынке (многие программы действуют только на новостройки)

Льготная ставка ≠ дешёвое жильё

Даже если ставка низкая, стоимость квартиры может быть завышена. Важно анализировать полную стоимость сделки, включая оценку переплаты, первоначального взноса, страхования, комиссий.

Простой пример:

Две одинаковые квартиры:

- Без субсидии: цена 6 млн ₽, ставка 16%

- С субсидией от застройщика: цена 7 млн ₽, ставка 1%

На первый взгляд, вторая ипотека привлекательнее. Но если вы гасите кредит за 2–3 года, выгода может оказаться мнимой — вы заплатите больше из-за завышенной цены.

Часто задаваемые вопросы

Можно ли сочетать государственную и субсидию от застройщика?

Да, как правило, застройщики предлагают сразу «выгодные» условия.

Может ли ставка по льготной ипотеке измениться?

Нет, если оформлен кредит с фиксированной субсидией, ставка не меняется.

В случае, если кредит оформлен, например, по низкой ставке до конца строительства, то после сдачи будет указанная в договоре ставка.

Все указано в кредитном договоре с банком.

Есть ли подводные камни у субсидированной ипотеки?

Да — возможно завышение цены квартиры, ограничения по объектам, невозможность выбора банка.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры