Когда снизят ставки по ипотеке?

Ипотека

Читать 10 мин

Содержание

- От чего зависят процентные ставки по кредитам/ипотеке

- Какая ситуация в денежно-кредитной политике наблюдается сейчас

- Когда снизят проценты по ипотеке: прогноз Центробанка

- Помесячный прогноз ставки ЦБ на 2025 год от SberCIB Investment Research

- Другие прогнозы по изменению ставки ЦБ

- Льготные программы ипотечного кредитования в 2025 году

- Что делать на фоне высоких процентов по ипотеке

- Как купить квартиру при дорогой ипотеке

На данный момент процентные ставки по ипотеке самые высокие в истории России. Естественно, это прямо отражается на способности граждан выплатить кредит. Ставка влияет как на сумму ежемесячного платежа, так и на общую процентную переплату.

Допустим, в кредит планируется взять 4.5 млн ₽ на 20 лет под 24%. Тогда каждый месяц придется платить по 90.8 тыс. ₽. А общая переплата процентов за 20 лет составит почти 17.3 млн ₽. Видно, что проценты за кредит превышают его сумму в 4 раза. Буквально 3 года назад ипотеку можно было получить под 7.5%. Если взять кредит в размере 4.5 млн ₽ на 20 лет под такой процент, то цифры значительно меняются. Ежемесячный платеж – 36 тыс. ₽. Процентная переплата – 4.2 млн ₽.

Сравнение ежемесячного платежа и переплаты при разных ипотечных ставках

Разница вполне ощутима, а действия ЦБ пока не дают надежды на улучшение ситуации. Поэтому все больше людей задаются вопросом, когда в стране снизят ставки по ипотеке, чтобы можно было выгоднее оформить кредит.

От чего зависят процентные ставки по кредитам/ипотеке

Сразу стоит сказать, что рост процентов связан не с тем, что все банки вдруг решили заработать больше за счет кредитования. Все намного сложнее.

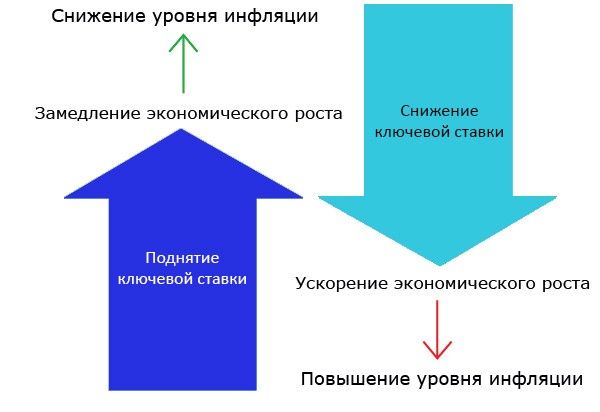

Монетарной политикой в стране занимается ЦБ (Банк России, Центробанк). Задача – контролировать денежные потоки, поддерживать стабильность цен, курс национальной валюты и стимулировать рост экономики. Основной инструмент регулятора – ключевая ставка.

Если ситуация в экономике позволяет (низкая инфляция), то ЦБ может снижать ключевую ставку. Это делает доступными деньги для бизнеса и граждан. Компании получают сравнительно дешевые кредиты и могут развиваться. Потребители также из-за доступных кредитов получают возможность больше тратить. Однако, вместе с этим, разгоняется и инфляция. Тогда ЦБ поднимает ключевую ставку, чтобы сделать деньги более дорогими и сдержать рост цен. Проще говоря, Центробанк вынужден балансировать, чтобы инфляция не росла, а бизнес имел почву для развития.

Влияние ключевой ставки на уровень инфляции

Коммерческие банки играют роль непосредственных участников монетарной политики. Они берут деньги у ЦБ по ключевой ставке, чтобы выдавать кредиты уже предпринимателям и обычным гражданам. Банк должен зарабатывать, поэтому ту же ипотеку он не будет предлагать по ставке, которая ниже, чем установленная Центробанком.

Ключевая ставка - минимальный процент, под который банки получают кредит у ЦБ.

Главная причина огромных процентов по кредитам сегодня – высокая ставка ЦБ. Но так было не всегда. Более того, рано или поздно регулятор будет вынужден смягчать денежно-кредитную политику. И главный вопрос в том, когда это произойдет.

Какая ситуация в денежно-кредитной политике наблюдается сейчас

Проценты по ипотеке снизят тогда, когда ЦБ начнет уменьшать ключевую ставку. Но на текущий момент такой возможности у регулятора нет. Увеличение на всех прошедших с лета заседаниях связано с тем, что не получается замедлить темпы инфляции. И тут еще важно понять, что инфляция в стране не равна ключевой ставке.

Некоторые думают, что если ставка ЦБ сейчас равна 21%, то и такие же темпы обесценивания рубля. Президент недавно уже озвучивал уровень инфляции – 8.8% за год. А ключевая ставка в октябре была поднята до 21%. Такое увеличение связано скорее именно с попыткой замедлить темпы обесценивания. Также регулятор дал сигнал, что цикл ужесточения денежно-кредитной политики к концу еще не подходит.

Почему ЦБ опять повысил ключевую ставку:

- инфляция продолжила рост: ее уровень не совпал с июльским прогнозом;

- темпы кредитования остались высокими;

- увеличение дефицита бюджета.

Дальше возможно дальнейшее повышение. Аналитики SberCIB Investment Research считают, что инфляция не снижается, а темпы корпоративного кредитования увеличиваются. Есть риск ухудшения условий внешней торговли и отклонения экономики от сбалансированного роста. На важно учесть и прогноз самого регулятора, чтобы сделать более или менее правильный вывод. Именно ЦБ располагает самой полной информацией о состоянии экономики.

Когда снизят проценты по ипотеке: прогноз Центробанка

Центробанк, как регулятор, занимается прогнозированием постоянно. Это его функция, и от прогнозов в определенной степени зависят действия ЦБ. Сразу после октябрьского заседания он пересмотрел свои прогнозы. Теперь выделяются четыре сценария:

1. Базовый

Целевой и наиболее вероятный сценарий. Факторы:

- мировая экономика продолжает развиваться;

- санкции против РФ сохраняются;

- отсутствие новых «шоков»;

- снижение инфляции в стране;

- рост ВВП на 3.5-4%.

По базовому сценарию ключевая ставка в 2025 году будет в диапазоне 17-20%. Снижение начнется только в 2026 году – до 12-13%. С 2027 года ставка ЦБ снизится до 7.5-8,5%.

Прогноз по ключевой ставке от ЦБ РФ (в начале 2025)

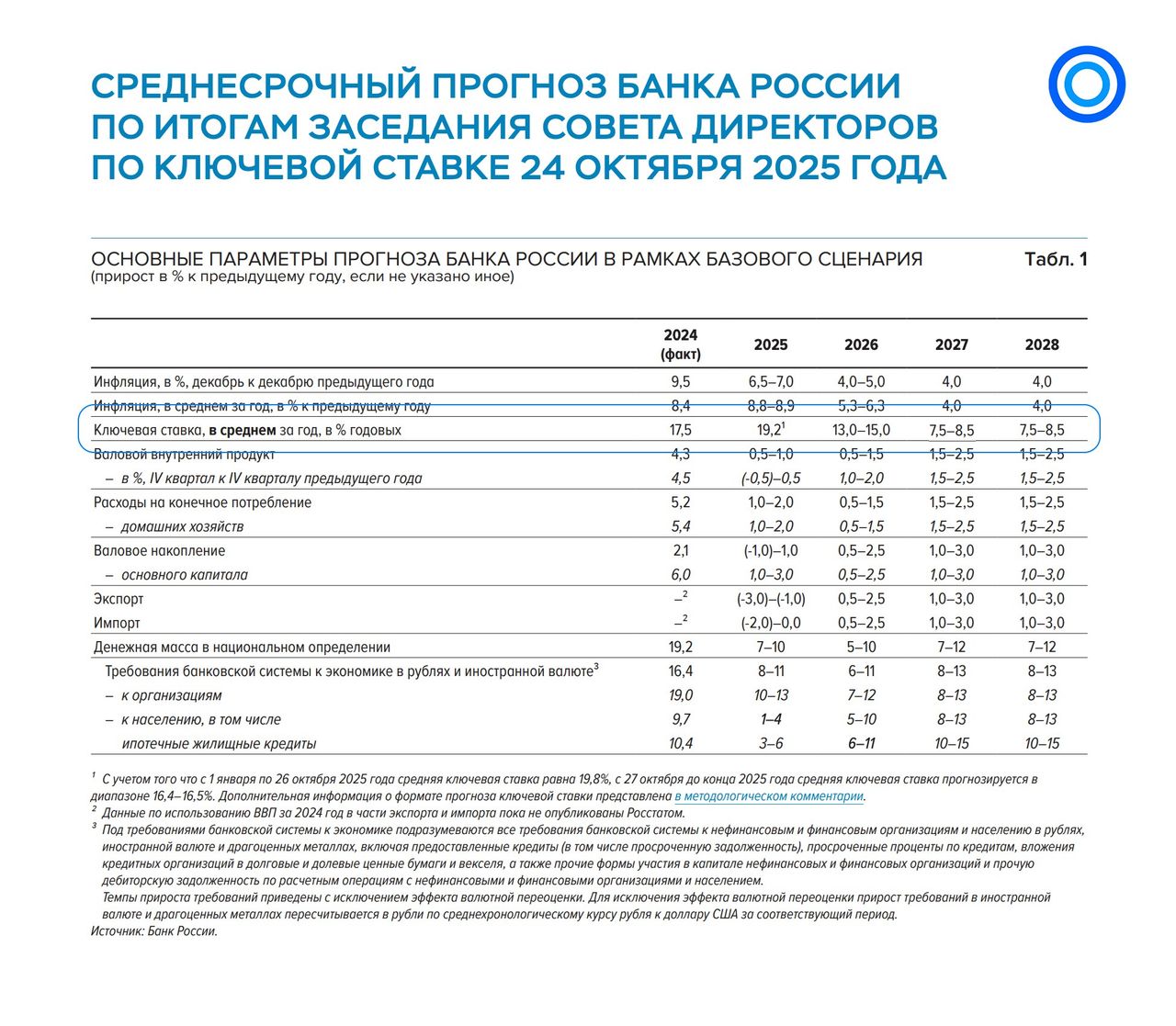

UPD: К концу 2025 года прогноз по ключевой ставке Центральный Банк скорректировал в большую сторону на 2026 год, но при этом прогноз на 2027 год не поменялся.

Среднесрочный прогноз Банка России по итогам заседания по ключевой ставке от 24 октября 2025

2. «Дезинфляционный» сценарий

Факторы:

- увеличение инвестиций в основной капитал;

- более высокий рост ВВП;

- удовлетворение внутреннего спроса за счет высокого предложения отечественного производства;

- более низкий рост реальных доходов;

При таких условиях у ЦБ будет возможность на фоне снижения инфляционного давления уменьшать ключевую ставку. Она в 2025 году может составить 15-18%, в 2026 – 10.11%, в 2027 – 7.5-8.5%.

3. «Проинфляционный» сценарий

Факторы:

- высокий внутренний спрос и рост издержек бизнеса;

- большие расходы государства на льготное кредитование;

- удорожание импортных товаров из-за курса рубля и сдерживающих тарифов на ввоз из-за импортозамещения.

В совокупности эти факторы могут привести к повышенному инфляционному давлению, что вынудит ЦБ поднимать ставку до 20-23% в 2025 году.

Рисковый сценарий по ключевой ставке

4. «Рисковый» сценарий

Факторы:

- дисбаланс на финансовых рынках развитых стран;

- увеличение санкционного давления на российскую экономику;

- снижение мирового спроса.

Это сценарий мирового финансового кризиса, из-за чего инфляция в стране увеличится до 13-15%. Центробанк пойдет на кардинальные меры – повышение ключевой ставки до 22-25%.

Важно: прогноз – это только прогноз. Прежний как раз не сбылся. Но в любом случае даже сам Центробанк считает, что в первой половине 2025 года не стоит ожидать значительного снижения ключевой ставки. А это значит, что в ближайшем будущем ставки по ипотеке не снизят.

Помесячный прогноз ставки ЦБ на 2025 год от SberCIB Investment Research

Аналитики SberCIB сделали свои предположения, как будет меняться ключевая ставка в течение первой половины 2025 года.

- c февраля по июль она будет в диапазоне 23-22%.

- далее начнется постепенное снижение – в конце года до 19%.

Поэтому можно предположить, что в течение всего года проценты по ипотеке не будут ниже 21%. Если базовый сценарий ЦБ сбудется, то ставка по ипотеке упадет до 18-19% только в 2026 году.

Другие прогнозы по изменению ставки ЦБ

Михаил Зельцер, эксперт «БКС Экспресс» не считает, что регулятор не будет ужесточать денежно-кредитную политику на фоне быстрого восстановления рубля после резкого падения. Опять же, если учесть эти прогнозы, то ожидать снижения ставок по ипотеке не приходится, но есть и позитивные прогнозы.

Многие авторитетные экономисты уверены, что ключевая ставка не может быть в 3 раза выше уровня инфляции и в открытую критикуют действия регулятора. Они считают, что дорогие кредиты увеличивают расходы компаний, поэтому они закладывают их в цены. Отсюда и рост инфляции. А дальнейшие увеличение ставки ЦБ только усугубит ситуацию. Но критика не является решением проблемы. И, как видно по обновленным прогнозам Центробанка, никто пока и не планирует значительно снижать ключевую ставку.

Льготные программы ипотечного кредитования в 2025 году

На проценты по кредитам влияет не только политика ЦБ. Банки снизят ставки по ипотеке, если государство запустит новые программы льготного кредитования. Однако на данный момент об этом ничего не говорится на официальном уровне.

В Госдуме заговорили о необходимости запустить льготную ипотеку под 2% для военнослужащих и членов их семей. Ранее были слухи о планах сделать льготную программу кредитования для специалистов в сфере промышленности, образования и строительства. Но ничего конкретного. Есть мнение, что льготные программы наоборот будут постепенно закрывать, потому что именно из-за них сохраняется спрос на жилье, что также влияет на инфляцию.

Льготные программы ипотеки направлены в основном на семьи с детьми

Самая распространенная из действующих программ – семейная ипотека. Ее можно получить под 6% до 2030 года, лимиты по данной программе исключены.

Что делать на фоне высоких процентов по ипотеке

У высокой ключевой ставки есть и обратная медаль: проценты по депозитам. Сегодня максимальная ставка по вкладам уже почти достигла 22-28%. И тут следует учесть, что ситуация сейчас нетипичная. Как было сказано, ставка ЦБ выше инфляции в 3 раза. Разница – фактический доход, если открыть вклад.

Пока точно неизвестно, когда снизят ставки по ипотеке, следует не терять время. Те люди, кто планировал оформить ипотеку, могут отнести сбережения в банк. И накопления у них есть, так как ипотеку без первоначального взноса (если речь не идет о маткапитале) банк не дал бы.

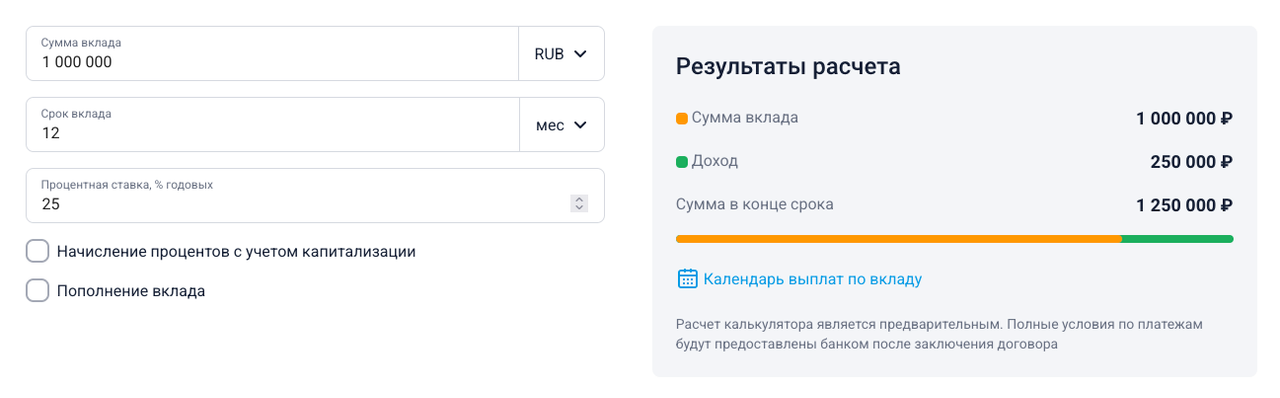

Доходность за 12 месяцев с 1 млн. руб

Вложив сегодня условный 1 млн ₽ в банк, через год можно будет снят уже около 1.25 млн ₽. Даже с учетом уровня обесценивания удастся выйти в плюс. Если еще через год ситуация в экономике не прояснится, то депозит можно будет пролонгировать. И так до тех пор, когда снизят ставки по ипотеке.

Как купить квартиру при дорогой ипотеке

Сегодня застройщики активно предлагают различные варианты рассрочек, после окончания которых можно перейти на ипотеку.

В большинстве случаев покупка квартиры в рассрочку выглядит так: первый взнос 20-30% и ежемесячные платежи по 20 000 - 50 000 руб. в течение 2-3 лет. Сроки платежей в некоторых случаях доходит до 5 лет.

Плюсы рассрочки от застройщика

- квартира уже ваша!

- нет переплат как при ипотеке,

- можно дождаться снижения ставок по ипотеке и далее платить уже по низкой ставке, а также есть возможность заключить кредитный договор на условиях семейной ипотеке (если будут радостные изменения в семье 🤱),

- в любой момент можно расторгнуть договор долевого участия и вернуть себе средства,

- есть возможность досрочного погашения.

Минусы

- сниженную ставку на общих условиях можно не дождаться - ваша квартира может быть сдана раньше снижения ключевой ставки. Но даже в этом случае, вы сможете сделать рефинансирование позже.

Недвижимость, а особенно квартиры в новых проектах - это надежный способ сохранения и приумножения денежных средств. Выберите лучший жилой комплекс уже сейчас в сервисе поиска недвижимость GID.HOUSE.

И, конечно, если вы уже сегодня попадаете под действие льготной программы «Семейная ипотека» со ставкой 6% годовых на весь срок - нужно брать сейчас 🚀.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры