Досрочное погашение ипотеки — как выгоднее погашать?

Ипотека

Читать 17 мин

Содержание

- Можно ли закрыть ипотеку до окончания срока действия договора

- Сможет ли созаемщик закрыть ипотеку досрочно

- Возможно ли досрочное погашение ипотеки маткапиталом

- Зачем досрочно закрывать ипотеку

- Дифференцированные и аннуитетные платежи

- Риски и нюансы при досрочном погашении

- Виды досрочного закрытия ипотеки

- Полное погашение ипотеки

- Частичное досрочное погашение ипотеки

- 💙 Что выгоднее: сократить срок или платежи по ипотеке

- Сравнительный анализ двух способов погашения

- Когда рекомендуется вносить досрочные платежи

- Возврат страховки по ипотеке

- 👎 Частные ошибки, совершаемые при досрочном погашении жилищного кредита

- Рекомендации по закрытию ипотеки

- Подведем итоги

Многие россияне, выплачивающие полученный на приобретение жилья кредит, хотели бы погасить его раньше окончания срока действия договора, и направляют на это все свободные денежные средства. Давайте рассмотрим, что же такое досрочное погашение жилищного кредита, какие схемы более выгодны, каким правильно гасить ипотеку и осуществлять расчеты с кредитором.

Можно ли закрыть ипотеку до окончания срока действия договора

Законодательством не установлено каких-либо ограничений на погашение ипотеки досрочно, поэтому заемщик, по собственному усмотрению, может воспользоваться этой возможностью. В целом процесс выглядит так:

- Прежде всего необходимо внести средства на расчетный счет, связанный с вашей ипотекой.

- Затем нужно составить заявление и передать его в банке удобным способом. В нем следует указать желаемую сумму для досрочного погашения и дату, когда вы планируете произвести этот платеж. Если этого не сделать, денежные средства, оставаясь на счете, будут списываться соответственно с изначально предусмотренным графиком внесения платежей.

Сегодня многие банки предоставляют возможность получения услуг в удаленном формате через мобильное приложение или личный кабинет на сайте организации и обычно в их перечне есть досрочное закрытие жилищного кредита. Однако отделения некоторых кредитно-финансовых организаций придется посетить лично.

Заметим, что досрочное погашение кредита, как правило, не отражается на кредитном рейтинге заемщика. При этом своевременное закрытие всех обязательств и наличие нескольких успешных кредитных историй положительно сказываются на вашей кредитной оценке. На кредитную историю влияют такие факторы, как соблюдение графика платежей и наличие новых кредитных заявок.

Кроме того, финансовая организация не может внести заемщика в «серый список» только за погашение ипотечного кредита раньше установленного срока. Быстрое и своевременное закрытие кредита может даже повысить вашу кредитную оценку, так как это показывает вашу финансовую ответственность.

Сможет ли созаемщик закрыть ипотеку досрочно

Что касается созаемщика, то в отдельных случаях он также сможет досрочно погасить жилищный заем, но только если такое условие есть в кредитном договоре. Но для этого ему потребуется его присутствие в банковском отделении. Поскольку ипотечные счета, в большинстве случаев, открываются на имя одного человека, что ограничивает возможность «досрочки». Хотя некоторые кредитные организации допускают, что заемщиком считается любой участник договора кредитования, включая созаемщика.

В некоторых банках запрашивают нотариальную доверенность, где основной заемщик делегирует права созаемщику. Также стоит подчеркнуть, что требования могут варьироваться даже в разных отделениях одной организации, что нередко приводит к недоразумениям и спорам.

Возможно ли досрочное погашение ипотеки маткапиталом

Согласно бюджетному плану, в 2025 году сумма маткапитала будет составлять:

- на первого ребенка — 647 000 руб. (сейчас 622 000);

- на рождение и усыновление второго ребенка — 855 000 руб. (сейчас 822 000).

Если для первоначального взноса по ипотечному кредиту заемщик использовал сертификат материнского капитала, то в договоре кредитования будет прописано обязательство по внесению маткапитала в случае досрочного погашения. К примеру, кредитор может указать, что заемщик должен предварительно (обычно за 90 дней) обратиться с заявлением в Социальный фонд на распоряжение маткапиталом.

Такой запрос может быть подан любой из сторон (заемщиком или банком), если это предусматривается договором, а у банка есть доступ к электронному документообороту с СФР. Это значительно упрощает процесс.

Зачем досрочно закрывать ипотеку

Досрочное погашение ипотеки может привести к значительной экономии. Давайте подробнее разберём, почему это так и какие преимущества даёт этот подход.

Снижение суммы процентов

В начале срока ипотеки основная часть каждого из ежемесячных платежей зачисляется в счет уплаты процентов, а не на самого долг. Это связано с тем, что проценты начисляются на текущий остаток суммы долга.

Чем меньше остаток, тем меньше сумма, которая выплачивается в качестве процентов. Следовательно, досрочные выплаты помогают существенно уменьшить конечную сумму процентов, которые вам предстоит заплатить.

Сокращение срока

«Досрочка» может привести к сокращению срока действия кредитного договора. Допустим, если вы внесете дополнительный платеж, банк пересчитает ваш график платежей. Вы сможете либо сохранить прежний размер ежемесячных платежей, сократив при этом срок, либо уменьшить сумму платежей с сохранением изначального срока ипотеки.

Когда нет кредита, ипотеки и солнце светит ярче ☀️

Увеличение свободы и финансовой гибкости

Рассчитавшись за ипотеку, вы освобождаете свои финансы. Не нужно будет ежемесячно выделять значительную часть бюджета на выплаты по кредиту. Это откроет новые возможности для инвестиций, путешествий или просто для создания финансовой подушки безопасности.

Психологический аспект

Не менее важен и психологический аспект. Быстрое погашение ипотеки дает чувство уверенности и контроль над собственными финансами. Вы можете быть спокойны, что больше не будете зависеть от банка.

Возможность возврата к стандартному графику

Некоторые банки предлагают возможность временно уменьшить размер платежей при досрочных погашениях, что будет полезным, если в какой-то момент вам потребуется снизить финансовую нагрузку.

Хотя досрочное погашение ипотеки и может показаться на первый взгляд важным исключительно с экономической точки зрения, оно также имеет множество дополнительных преимуществ, которые стоит учесть. Важно лишь заранее ознакомиться с условиями своего банка, так как некоторые кредитные учреждения предусматривают штрафы за «досрочку».

Дифференцированные и аннуитетные платежи

«Досрочка» имеет свои преимущества, особенно в контексте различных графиков платежей — дифференцированный или аннуитетный.

При дифференцированной схеме платежей основной долг выплачивается равными частями в течение всего срока кредитования. Это значит, что сумма, выплачиваемая ежемесячно, постепенно уменьшается, поскольку проценты начисляются на все уменьшающийся остаток долга. Как результат, общая сумма уплаченных процентов оказывается меньше в сравнении с аннуитетным графиком, где большая часть первых платежей уходит именно на проценты.

Преимущества досрочного погашения при дифференцированных платежах:

- Снижение долговой нагрузки. Даже с дифференцированными платежами, дополнительное погашение основной суммы долга может существенно снизить общую долговую нагрузку. Это особенно важно для семейного бюджета, когда финансовая стабильность критична.

- Упрощение управления финансами. Освободившись от части основного долга, вы повышаете свою финансовую гибкость. Вы можете перераспределить средства на другие важные аспекты жизни, такие как образование детей или накопление на пенсию.

- Снижение сроков кредита. Как уже отмечалось, благодаря дополнительным платежам можно значительно сократить срок кредита. Это также позволит быстрее достичь полной финансовой независимости и сократить общий объем выплаченных процентов.

Сегодня погасить ипотеку можно легко через мобильное приложение

Что касается инфляции, то в условиях роста цен фиксированный платеж становится менее ощутимым, что может быть рационально для заемщика. Однако, досрочное погашение все равно остается выгодным вариантом. Это связано с тем, что экономия на процентах может существенно компенсировать потенциальные потери от инфляции.

Риски и нюансы при досрочном погашении

Рассматривая возможность «досрочки» важно учесть:

- Вероятные штрафы. Условия в некоторых банках предусматривают начисление штрафа за погашение кредитов раньше установленного срока. Это может снизить общую выгоду от такой процедуры.

- Финансовые риски. Прежде чем принимать решение о досрочном погашении, полезно рассмотреть различные сценарии, рассчитать потенциальные выгоды и риски. Это поможет избежать финансовых потерь в долгосрочной перспективе.

В целом, досрочное погашение жилищного кредита, особенно при дифференцированной схеме платежей, представляется выгодным и разумным решением. Оно способствует снижению долговой нагрузки, экономии на выплате процентов и получению финансовой свободы. Важно лишь тщательно проанализировать условия и просчитать вероятные риски.

Виды досрочного закрытия ипотеки

Если вы принимаете решение о досрочном погашении ипотечного кредита, то это можно сделать следующими способами:

- полное погашение;

- частичное погашение.

В первом случае необходимо внести всю сумму текущего долга и кредит закрывается. В таком случае с объекта недвижимости снимаются все ограничения, а собственник получает возможность распоряжаться ею по собственному усмотрению, включая продажу, сдачу в аренду, ремонт, прописка на жилплощадь другого человека), не запрашивая согласия кредитора.

При частичном погашении заемщик вносит на счет сумму, превышающую размер ежемесячного платежа, и выбирает уменьшение срока кредитования либо размера регулярных платежей. Такой вариант позволит сэкономить на платежах по кредитному договору — проценты, комиссии и др.

Полное погашение ипотеки

Давайте подробнее рассмотрим процедуру полного погашения ипотеки досрочно, чтобы иметь под рукой четкую схему действий:

- Изучение договора. Особое внимание обратите на раздел об условиях досрочного погашения — вероятные штрафы и/или комиссии за закрытие кредита до окончания срока, сумму процентов, предполагаемых к начислению до момента закрытия кредита.

- Определите срок уведомления кредитной организации. Большинство банков требуют уведомлять за 30 дней, но лучше уточнить это заранее.

- Оцените свои финансовые возможности. Прежде чем принимать решение о «досрочке», оцените свои финансовые ресурсы и убедитесь, что у вас есть требуемая сумма для закрытия всех обязательств по кредиту, включая проценты.

- Определите дату. Выберите удобную дату для полной выплаты — лучше, если она будет совпадать с датой внесения очередного платежа, чтобы избежать дополнительных начислений по процентам.

- Обратитесь к кредитору для уточнения суммы, которую необходимо внести для полного погашения, вероятные изменения в графике платежей и комиссии. Также необходимо получить информацию об обязательных документах и регламенте процедуры.

- Подайте заявление. Заполните соответствующее заявление. Обычно форма доступная на сайте банка или запросите ее у менеджера. В заявлении укажите сумму и предпочтительную дату погашения кредита.

- Внесите сумму на свой ипотечный счет. В обозначенную дату внесите всю сумму на счет. Учтите, что некоторые банки позволяют выполнить это действие дистанционно в интернет-банке или мобильном приложении.

- Получите подтверждение закрытия ипотеки. После внесения денежных средств обязательно получите подтверждение о закрытии ваших обязательств перед кредитором. Это может быть выписка по счету или официальное письмо от кредитной организации. Убедитесь, что в банковской системе ваш кредит более не отображается.

- Проверка документов. Сохраняйте все документы, которые связаны с кредитом, включая выписки и подтверждения. Это может пригодиться в будущем, если появятся вопросы о состоянии ваших финансов либо истории ипотеки.

Полная «досрочка» — это отличный способ освободиться от долгов, однако важно тщательно планировать этот процесс. Убедитесь, что вам понятны все условия и последствия, чтобы избежать неприятных ситуаций. Если у вас появятся вопросы на каком-либо этапе, обращайтесь за консультацией в кредитную организацию.

Частичное досрочное погашение ипотеки

Частичное досрочное погашение ипотеки — это удобная возможность для уменьшения общего размера долга и, соответственно, суммы регулярных платежей. Вот подробная пошаговая инструкция, как правильно осуществить эту процедуру:

- Оцените сумму для досрочного погашения с учетом очередного обязательного платежа. Частичное погашение осуществляется в любой удобной для заемщика сумме, в зависимости от личных бюджетных возможностей.

- Изучите договор. Внимательно прочтите условия разделе о досрочном погашении. Убедитесь, что вы понимаете все нюансы:

- штрафы / комиссии, которые взимаются за досрочное погашение;

- процедура уведомления кредитора о намерении произвести частичное погашение;

- возможные ограничения на количество частичных погашений в год.

- Определите схему погашения. Выберите ту, которая вам наиболее выгодна:

- уменьшение обязательного платежа: часть погашенной суммы уменьшает вашу задолженность, что в дальнейшем снижает размер регулярных выплат;

- сокращение срока окончания кредитного договора: выплата части долга уменьшает срок кредита, что может привести к меньшему количеству уплаченных процентов за весь срок займа.

- Внесите соответствующую сумму на личный ипотечный счет. Обычно это можно сделать в интернет-банке, в банкомате или в филиале банка. Следите за датой следующего платежа, поскольку после этой даты будет осуществлен перерасчет.

- Запросите новый график внесения обязательных платежей, обратитесь в банк (лично или по телефону). Убедитесь, что вам предоставят детали, касающиеся нового размера платежа или нового срока кредита.

- Обновите страховой полис. После получения нового платежного графика свяжитесь со своим страховщиком, передайте ему обновленный график. Это может повлиять на сумму взноса по страховке ипотеки. Часто страховые компании пересчитывают взнос с учетом снижения общей суммы жилищного кредита, что позволяет получить дополнительную экономию.

Частичная «досрочка» — это эффективный способ управления задолженностью. При правильном подходе вы сможете существенно сократить финансовую нагрузку и сэкономить на процентах. Внимательно следите за условиями договора и консультируйтесь с банком на каждом этапе процесса.

💙 Что выгоднее: сократить срок или платежи по ипотеке

Сравнение сокращения регулярных платежей и срока кредита — важный шаг для выбора наиболее подходящего решения при частичной «досрочке». Рассмотрим оба подхода на примере семейной (льготной) ипотеки на сумму 5 000 000 рублей под 6% на 20 лет.

Сокращение срока кредита

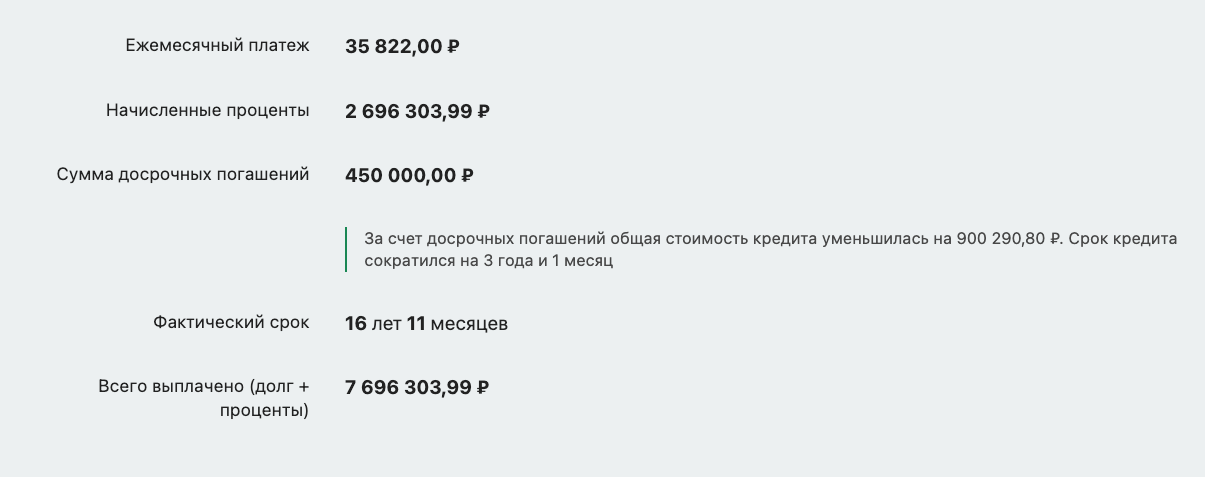

Если вы решите внести 450 000 рублей для сокращения срока ипотеки:

- Первоначальный срок ипотеки: 20 лет (240 месяцев).

- Ежемесячный платеж: 35 800 рублей.

- Частичное досрочное погашение: 450 000 рублей. Рассчитаем:

- Общая сумма кредита после 1 года:

- За первый год вы выплатите 12 * 35 800= 429 600 рублей.

- Остаток задолженности после первого года будет 5 млн – 429 600 = 4 570 400 рублей.

- После внесения 450 000 рублей задолженность составит: 4 570 400 – 450 000 = 4 120 400 рублей.

Единоразовое внесение 450 000 рублей для сокращения срока ипотеки

- Новый срок кредита:

- При сохранении прежнего платежа (35 800 рублей) новый срок составляет приблизительно 17 лет (204 месяца), вместо 20 лет.

- Это сокращение срока приведет к экономии на процентах, что в нашем случае составит более 800 000 рублей.

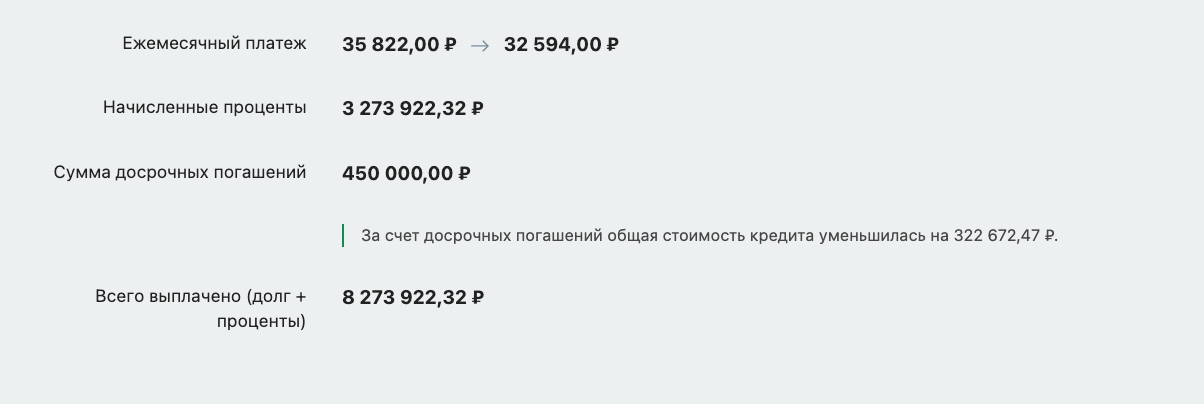

Уменьшение обязательного платежа

Если выбрать уменьшение регулярного платежа, то общий размер кредита после внесения 450 000 рублей будет составлять 4 570 400 рублей (как и в первом случае).

Новый регулярный платеж пересчитывается в соответствии с оставшейся суммой кредита на 20 лет. Это приведет к уменьшению платежей на 3 300 рублей, составив порядка 32 500 рублей.

Уменьшение ежемесячного платежа путем досрочного погашения

В результате уменьшение регулярных обязательных платежей позволит сэкономить порядка 300 000 рублей на уплате процентов.

Сравнительный анализ двух способов погашения

Уменьшение срока кредита:

- Сокращение на 3 года.

- Экономия на процентах более 800 000 рублей.

- Обязательный платеж остается прежним (35 800 рублей), тем самым сохраняется первоначальная финансовая нагрузка.

Уменьшение ежемесячного платежа:

- Срок кредита остается прежним (20 лет).

- Экономия на процентах около 300 000 рублей.

- Обязательный платеж снижается до 32 500 рублей, что уменьшает финансовую нагрузку на семью.

На практике, если ваш бюджет позволяет держать прежний уровень ежемесячных выплат, уменьшение срока кредитования обычно более выгодно с точки зрения экономии на процентах и окончательной сумме. Это решение также будет менее рискованным в долгосрочной перспективе.

Если же вам критически важно уменьшить ежемесячные выплаты для повышения финансового комфорта, или если вы планируете использовать сэкономленные средства для дальнейшего снижения долга, то уменьшение ежемесячного платежа может рассматриваться как более удобный вариант.

Важно учесть ваши финансовые приоритеты и личные обстоятельства, прежде чем принимать окончательное решение.

Когда рекомендуется вносить досрочные платежи

Проценты по ипотеке начисляются ежедневно, поэтому лучше внести досрочное погашение в день списания очередного платежа. При этом следует учесть, что сам обязательный платеж также списывается, а следовательно, необходимую для него сумму, следует также разместить на счете.

Допустим, дата ваших платежей — 10-е число. С 11-го банк осуществляет начисление процентов. При оформлении «досрочки» 15-го, из внесенной суммы будут вычтены начисленные проценте, а остаток уйдет на погашение тела кредита. Но если внести «досрочку» 10-го (до начисления процентов), то вся внесенная сумма направляется на уменьшение размера основного долга.

Возврат страховки по ипотеке

Страхование ипотечной недвижимости является обязательным условием выдачи кредита, поскольку в течение всего срока кредитования жилье выступает залогом. Обычно договор страхования перезаключается ежегодно. Сумма страховки на очередной год подлежит пересчету, поскольку остаток основного долга сокращается.

В случае полного закрытия ипотеки часть денег по страховке заемщик сможет вернуть. Допустим, если страховой договор на очередной кредитный год заключался в мае, но в июле заемщик рассчитался за ипотеку полностью. Для возврата части страховки нужно подать соответствующее заявлением в страховую.

При частичном досрочном погашении сумма страховки будет уменьшена только в следующем году (из-за уменьшения суммы кредитного долга).

👎 Частные ошибки, совершаемые при досрочном погашении жилищного кредита

Вот несколько самых распространенных ошибок, совершаемых заемщиками при досрочном погашении жилищного кредита:

1. Не вносится сумма обязательного платежа в день досрочного погашения, а также до/после означенной даты (зависит от даты «досрочки»). Важно понимать, что внесение дополнительной суммы не освобождает заемщика от регулярного платежа. Деньги должны присутствовать на счете, независимости от того, когда осуществляется досрочное погашение.

2. Накопление крупной суммы для досрочного закрытия ипотеки. Поскольку проценты по кредиту начисляются ежедневно, чем раньше будет сделано частичное погашение, тем больше получится экономия. При этом внесение платежей лучше производить частями, нежели ждать, когда накопится серьезная сумма.

3. Не думают о финансовой подушке безопасности. Идеально, если у человека будут отложены деньги на 3–6 платежей. Это поможет в случае возникновения непредвиденных обстоятельств (потеря работы, болезнь, экстренные расходы).

4. Не предупреждают кредитора о намерениях раньше срока закрыть жилищный кредит. Недостаточно положить средства на ипотечный счет, следует сообщить кредитору (удобным для вас способом) о необходимости их зачисления на досрочное погашение.

Изучите кредитный договор перед подписанием

А если вы оформляете ипотеку и изначально знаете, что она будет закрыта раньше срока, рекомендуем обратить внимание на несколько факторов. В договоре должна предусматриваться возможность:

- сокращения срока кредита при частично-досрочном погашении;

- внесения внеочередных платежей в любой день по усмотрению заемщика;

- отказаться от добровольных, но в большинстве случаев, навязываемых банками страховок (кроме обязательного страхования), оценив вероятные риски. К ним, например, относится страхование жизни/здоровья.

Рекомендации по закрытию ипотеки

Эксперты по ипотечному кредитованию делятся полезными советами, которые помогут правильно закрыть жилищный кредит:

- Не следует допускать лишних выплат таких, как комиссии либо пени за просрочку внесения платеже.

- Важно проверить, что договор позволяет регулярно осуществлять платежи в счет частичного досрочного погашения ипотеки.

- Необходимо убедиться, что регулярное частичное досрочное погашение не удорожает процесс из-за отдельных условий в договоре.

- Уточните в банке, допускается ли досрочно частично погашать жилищный кредит без личного посещения отделения. Это позволит исключить ежемесячное оформление бумажных заявлений.

- По возможности вносите ежемесячно сумму первоначального платежа, будто бы не сократили его.

Подведем итоги

Досрочно рассчитаться с ипотечным кредитом можно! Для этого имеется 2 способа: уменьшить срок кредитования или размер регулярных платежей. Выгоднее уменьшать срок действия договора, это существенно сократит переплату процентов кредитной организации.

Другой вариант — за счет досрочного частичного погашения сократить размер ежемесячного, продолжая при этом вносить суммы, исходя из старых расчетов, т.е. отправлять «в досрочку» сумму, превышающую пересчитанный платеж.

И главное, внимательно ознакомьтесь с условиями договора в части досрочного погашения — не предусмотрены ли дополнительные комиссии и в какие сроки необходимо оповестить финансовую организацию о намерении досрочно закрыть жилищный кредит.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры