Дают ли ипотеку в декрете?

Ипотека

Читать 13 мин

Содержание

- От чего зависит вероятность одобрения ипотеки

- Дают ли ипотеку в декретном отпуске

- Лимиты по пособию

- Как рассчитывается пособие по беременности и родам

- Формула расчёта

- Какие документы нужны для ипотеки в декрете

- Как получить одобрение

- Привлечение созаемщика для получения ипотеки

- Как в декрете подтвердить уровень дохода

- Семейная ипотека после рождения ребенка

- Условия семейной ипотеки

- Как помогает льготная ипотека

- Направление материнского капитала на первоначальный взнос

- Предоставление дополнительного обеспечения

- Можно ли получить ипотеку индивидуальному предпринимателю в декретном отпуске

- Риски, о которых стоит помнить

- Вопросы и ответы

- Вместо вывода

Молодая семья или мама в декрете нередко сталкиваются с дилеммой: жильё нужно, а доход заметно снизился. Кажется, что банки автоматически откажут в ипотеке. Но на деле всё не так однозначно.

Да, декретные выплаты редко позволяют потянуть кредит в одиночку. Но существуют механизмы, которые повышают шансы: семейная ипотека, маткапитал, привлечение созаемщика или подтверждение дополнительных источников дохода. Если знать правила игры, ипотека в декрете вполне реальна.

От чего зависит вероятность одобрения ипотеки

Если заемщик не сможет в итоге вернуть весь долг с начисленными процентами, то залогодержатель получит возможность забрать и продать объект недвижимости на аукционе. Полученные деньги идут на досрочное погашение задолженности, а остаток возвращается бывшему заемщику. По этой причине банк практически не рискует при выдаче крупной суммы на длительный срок.

Однако есть вероятность, что недвижимость подешевеет, либо банк не сможет после продажи залога получить достаточную сумму денег для погашения задолженности. По этой причине всегда оценивается платежеспособность клиента. Ключевое значение имеют состояние кредитной истории и уровень дохода.

С кредитной историей все ясно: если ранее не было проблем с погашением других кредитов и займов, то хорошо.

А вот платежеспособности банки уделяют больше внимание. Идеальный заемщик – это тот, кто имеет постоянный доход и может подтвердить его справкой.

✅ Практика показывает, что семья, где оба супруга трудоустроены, как правило, получают ипотеку без проблем.

⚠️ Ситуация усложняется, если доход ограничен. А девушка в декретном отпуске считается опасным клиентом.

- во-первых, у нее на иждивении маленький ребенок, содержание которого обходится недешево.

- во-вторых, размер декретных выплат не всегда большой.

Дают ли ипотеку в декретном отпуске

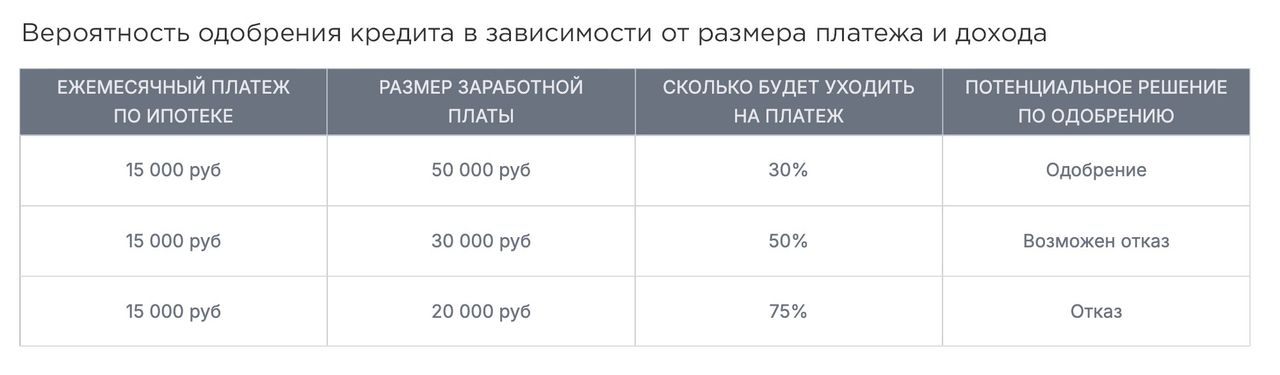

На самом деле банку не так важен статус клиента. Если ежемесячный доход заемщика достаточен, то у кредитора нет особых оснований отказывать в кредитовании. А что значит достаточный доход?

Идеальная картина: ежемесячный платеж меньше либо равен 30%.

Проще говоря, ипотеку в декретном отпуске банки дают. Но большое значение имеет уровень дохода заемщика и показатель долговой нагрузки. Процентные ставки по кредитам и цены на недвижимость сегодня высокие. А вот размер декретных выплат не всегда большой.

Пособие по беременности и родами могут получить девушки, собирающиеся скоро стать мамами. Сразу стоит внести ясность.

Декретный отпуск – это обывательское понятие. Есть отпуск по беременности и родам, который длится 140 (70 дней до рождения ребенка, и столько же – после) дней или больше в отдельных случаях. Например, срок увеличивается на 16 дней при родах с осложнениями. И на 84 дней, если ребенок не один.

Еще есть отпуск по уходу за ребенком, который составляет 3 года или 1.5, если женщина захочет выйти на работу раньше.

Во время отпуска по беременности и родам полагается ежемесячное пособие в размере 100% от среднего дохода за последние 2 года. Фактически государство будет выплачивать среднюю зарплату. Если ежемесячный доход меньше МРОТ или стаж менее 6 месяцев, то для расчета пособия будет учитываться прожиточный минимум.

Лимиты по пособию

Лимиты на сумму пособия (за весь отпуск нельзя получить больше этих сумм):

- 794 355 ₽ за 140 дней декретного отпуска;

- 885 139 ₽ за 156 дней;

- 1 100 750 ₽ за 194 дня.

В случае с отпуском по уходу за ребенком до 1.5 лет полагается пособие в размере 40% от среднего дохода за последние 24 месяца. Выплата не может быть меньше 10 103,83 ₽ и больше 68 995,48 ₽.

Как рассчитывается пособие по беременности и родам

Размер пособия зависит от того, кем является будущая мама:

- работающая женщина — исходя из её среднего заработка;

- студентка очной формы — по размеру стипендии;

- военнослужащая-контрактница — по сумме денежного довольствия;

- уволенная из-за ликвидации организации — по прожиточному минимуму в регионе.

Формула расчёта

Пособие = (сумма доходов за 2 предыдущих календарных года ÷ количество дней в этих годах) × количество дней отпуска по беременности и родам.

Какие документы нужны для ипотеки в декрете

Банк оценивает не только доход, но и подтверждающие бумаги.

Обычно потребуются:

- паспорт заемщика;

- свидетельство о рождении ребёнка;

- свидетельство о браке (если есть супруг-созаемщик);

- справка 2-НДФЛ или по форме банка;

- выписки по алиментам и пособиям (если они идут на счёт);

- документы на дополнительное обеспечение (если предоставляется).

Чёткий пакет документов повышает доверие банка и ускоряет рассмотрение заявки.

Как получить одобрение

Пособия в декрете мы обсудили выше. Также фиксируем, что по уходу за детьми с 1.5 до 3 лет пособия нет вообще.

Получаем что, чтобы получить ипотеку в декретном отпуске сегодня, следует найти способ снизить показатель долговой нагрузки или предоставить дополнительное обеспечение.

Привлечение созаемщика для получения ипотеки

Проще всего снизить ПДН путем привлечения созаемщиков. Обычно ипотеку оформляют семейные пары. Супруг автоматически становится созаемщиком, если иное не предусматривает брачный договор.

Стоит взят пример, когда планируется взять ипотеку в размере 3 млн ₽ на 25 лет под 17%.

Допустим, пособие мамы по уходу за ребенком составляет 21 тыс. ₽. Этого мало, но есть работающий супруг, который получает зарплату в размере 75 тыс. ₽.

- 21 000 + 75 000 = 96 000 руб/мес (доход)

- 41 143 (ипотечный платеж)

- 41 143 / 96 000 = 42%

С учетом ежемесячного платежа по ипотеке (43 134 ₽), семья сможет без проблем добиться одобрения кредита, так как ПДН составит менее 50%.

Ипотечный специалистЕсли ипотеку планирует оформить семья, то рекомендуется, чтобы заявление подавал именно работающий супруг. Он будет выступать основным заемщикам. А супруга, получающая пособие в декрете, выступит созаемщиком. Ее доход тоже будет учтен при определении максимальной суммы ипотеки.

Бывает и так, что девушка в декрете не имеет мужа. Едва ли ей хватит дохода, чтобы получить ипотеку. Но банки позволяют привлекать до 4 созаемщиков. Ими могут выступать родственники, гражданский муж и т. д. Банк при рассмотрении заявки учтет совокупный доход всех созаемщиков, что значительно снизит ПДН и увеличит вероятность одобрения ипотеки.

Как в декрете подтвердить уровень дохода

Другой вариант снизить ПДН – указать в заявке на кредит все свои доходы. Это может быть не только пособие в декретном отпуске. Может быть, женщина является ИП, самозанятой, фрилансером либо получает алименты. В справке о доходах по форме банка важно учесть все источники заработка.

Тут стоит знать, что помимо пособия мама может получать и другие выплаты:

- Единое пособие для беременных и семей с детьми до 17 лет. Можно получить, когда среднедушевой доход семьи меньше прожиточного минимума в регионе. Размер составляет 50%, 75% или 100% от прожиточного минимума на ребенка в зависимости от степени нуждаемости семьи.

- Пенсия ребенку по потере кормильца. Социальная пенсия равна 7 690 ₽. Страховая пенсия рассчитывается так: 50% от фиксированной выплаты (на данный момент это 4 067 ₽) + число пенсионных баллов, умноженное на стоимость балла. Как правило, страховая пенсия всегда выше социальной. Государственная пенсия полагается, если родитель работал в определенных сферах, и составляет 7 690 ₽.

- Пособие жене призывника. Если срок беременности на момент службы супруга по призыву составляет не меньше 180 дней, то девушка каждый месяц может получить до 38 960 ₽.

- Ежемесячные выплаты по потере кормильца-участника СВО. В случае гибели или безвестной пропажи военнослужащего (контрактники, добровольцы, мобилизованные и приравненные к участникам СВО лица) семья ежемесячно сможет поучать по 21 920 ₽.

- Выплаты детям-инвалидам. Пенсия по инвалидности – 18 438 ₽. Пособие по уходу за ребенком с инвалидностью – 10 000 ₽. Ежемесячная денежная выплата – до 3 802 ₽. Плюс возможность оформить льготную ипотеку.

- Ежемесячная выплата из маткапитала. Вообще обналичивание материнского капитала запрещено. Однако если среднедушевой доход семьи меньше двух прожиточных минимумов в регионе, то государство разрешает использовать субсидию для получения ежемесячных выплат. Полагается сумма в размере прожиточного минимума на ребенка.

Выше видно, что пособие во время декретного отпуска – это не единственный источник дохода. Возможно, семья претендует на другие выплаты, что может снизить показатель долговой нагрузки.

Алименты

Не стоит забывать об алиментах. Если девушка в декрете развелась с мужем, то она имеет законное право получать алименты в размере:

- 25% от ежемесячного дохода родителя за одного ребенка;

- 33% за двух детей;

- 50% за трех детей.

Если муж не работает, то суд будет высчитывать сумму алименты, исходя из средней зарплаты по стране.

Алименты увеличивают фактический доход человека. Можно будет получить выписку со счета, на который девушка получает алименты, и предоставить банку для подтверждения дополнительного дохода.

Семейная ипотека после рождения ребенка

Показатель долговой нагрузки (ПДН) напрямую зависит от ключевой ставки Центрального банка.

Снизить показатель долговой нагрузки можно, если оформить льготную ипотеку. Девушкам в декрете подойдет «семейная» ипотека: она как раз становится доступной после рождения ребенка.

Условия семейной ипотеки

На сегодняшний день доступны следующие условия льготного кредитования:

- процентная ставка – 6%;

- первоначальный взнос – от 20.1%;

- сумма кредита – до 6 млн ₽ (до 12 млн ₽ для Москвы, МО, Санкт-Петербурга и Ленинградской обл.)

Деньги можно направить на покупку квартиры или частный дом у застройщика, строительство по ДДУ и вторичного жилья в некоторых регионах, если в семье есть ребенок-инвалид.

Есть и другие программы. Например, «сельская» ипотека под 0.1-3%, доступная в населенных пунктах с численностью жителей до 30 тыс. чел. Или, к примеру, «дальневосточная» ипотека под 2% в регионах ДФО.

Как помогает льготная ипотека

Как помогает льготная ипотека? Если оформить кредит в размере 3 млн ₽ на 30 лет не под 17%, а под 6% (семейная ипотека), то ежемесячный платеж составит уже 18 000 ₽.

Сравнение льготной ипотеки и рыночной

Средний размер пособия по беременности и родам (52 тыс. ₽) уже позволит добиться одобрения, так как показатель долговой нагрузки окажется значительно меньше 50%.

Женщины имеющие высокую зарплату, смогут получить ипотеку, даже если имеют только выплаты по уходу за ребенком до 1.5 лет.

Направление материнского капитала на первоначальный взнос

Чтобы увеличить шансы на одобрение ипотеки даже с низким доходом, можно сделать более крупный первоначальный взнос – хотя бы больше 30% от стоимости жилья. За счет этого сумма кредита составит меньше 70% от стоимости залога.

Банк нивелирует риск получить убытки после возможной продажи жилья, так как стоимость недвижимости заметно превышает «тело» кредита, а значит, и вероятной суммы задолженности.

Женщина в декрете сегодня претендует на материнский капитал, если:

- появился первый ребенок;

- появился второй ребенок;

- появился третий ребенок, а двое младших родились до 2007 года.

- За первого ребёнка (рождённого или усыновлённого с 1 января 2020 года) — 690 266 ₽.

- Если появился второй ребёнок, сумма увеличивается на 221 895 ₽ и составляет 912 162 ₽.

- За второго ребёнка (если первый родился до 2020 года) — 912 162 ₽.

- За третьего и последующих детей (с 1 января 2020 года) — 912 162 ₽, если право на маткапитал не оформлялось раньше.

- Если право возникло до 2020 года, сумма составляет 690 266 ₽.

Вместе с личными накоплениями и материнским капиталом можно сделать крупный первоначальный взнос решить ряд проблем.

- Во-первых, будет меньше сумма кредита.

- Во-вторых, окажется ниже процентная ставка.

Эти факторы влияют на ПДН.

- В-третьих, банк, получив дополнительные гарантии, будет лояльнее относиться к клиенту, даже если у него нет дохода, кроме пособия в декретном отпуске.

Предоставление дополнительного обеспечения

Девушка в декрете с небольшим пособием и без других источников дохода может получить ипотеку после предоставления дополнительного залога. Обычно им выступает еще один объект недвижимости.

Смысл почти такой же, как и с крупным первоначальным взносом. Банк получает в залог сразу два объекта, чья совокупная стоимость заметно выше суммы кредита.

Если банку в итоге придется изымать и продавать имущество, то он с большой вероятностью получит достаточно денег для покрытия долга по кредиту и всех своих расходов. Поэтому отказывать в ипотечном кредитовании он не будет.

Можно ли получить ипотеку индивидуальному предпринимателю в декретном отпуске

Наличие действующего бизнеса – большой плюс, ведь помимо декретных выплат есть другой источник заработка. Да, он может быть и не такой стабильный, но вместе с пособием по беременности и родам общий доход окажется выше.

Чтобы получать пособие, ИП должен делать отчисления в счет социального страхования. Взнос на пенсионное и медицинское страхование является обязательным. Социальное таким не считается: предприниматель делает взносы добровольно, если хочет. Но без таких отчислений нельзя рассчитывать на оплату больничного и декретные выплаты.

Проще говоря, чтобы получать от государства деньги во время беременности и после родов, ИП должен добровольно оплатить социальное страхование.

Если пособие планируется получать в следующем году, но все страховые выплаты нужно успеть сделать в этом.

Важные нюансы декрета для ИП

➕ Бонус – во время декретного отпуска ИП освобождается от обязательных взносов, т. е. на пенсионное и медицинское страхование.

⚠️ Важно: закрывать ИП по время отпуска не нужно, иначе пособия нельзя будет получать.

Получается, что среднемесячный доход за счет выплаты пособия у ИП будет больше. Но это при условии, что сам бизнес приносит деньги.

Риски, о которых стоит помнить

- доход в декрете снижается, а обязательства остаются;

- при просрочках кредитная история портится, и переоформить ипотеку будет сложнее;

- если нет созаемщика или дополнительного дохода, ПДН может оказаться слишком высоким;

- банки чаще требуют страхование жизни и здоровья, особенно у клиентов с нестабильным доходом.

Вопросы и ответы

Вопрос: получают ли пособие самозанятые?

Ответ: нет, работающие на НПД лица не могут рассчитывать на декретные выплаты. Поэтому для оформления ипотеки придется подтверждать доход другим способом.

Вопрос: платят ли декретные студентам очной формы обучения?

Ответ: размер ежемесячных выплат равен сумме стипендии, поэтому такого дохода девушке в декрете едва ли хватит для получения ипотеки.

Вопрос: можно ли получать пособие, если девушка работала по гражданско-правовому договору?

Ответ: по сути, можно, но есть много нюансов. Для получения пособия во время отпуска по беременности и родам, требуется соблюдение следующих условий:

- в предыдущем году, т. е предшествующим тому, в котором оформляются выплаты, работодатель перечислил за работника страховые взносы в размере не менее 6 692 ₽;

- девушка должна была работать в предыдущем году хотя бы по одному гражданско-правовому договору.

Размер пособия – 100% от среднемесячного дохода на 24 месяца. Если девушка имела много контрактов на крупные суммы, то она сможет рассчитывать и на большие выплаты, что снизит ПДН при оформлении ипотеки.

Вместо вывода

Да, ипотека в декрете возможна. Но многое зависит от уровня дохода и грамотного подхода к оформлению. Если привлечь созаемщика, использовать материнский капитал, подтвердить все доступные пособия и выбрать льготную программу вроде семейной ипотеки — шансы получить одобрение значительно возрастают.

Главное — заранее рассчитать ПДН, подготовить документы и выбрать оптимальную стратегию. В таком случае даже в декретном отпуске можно решить жилищный вопрос и обеспечить своей семье новое жильё.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры