Дадут ли ипотеку женщине с ребенком, если нет мужа

Ипотека

Читать 12 мин

Содержание

- Как банк решает, выдавать ипотеку или нет

- Как рискует банк, выдавая ипотеку одинокой женщине с детьми

- Козыри матери-одиночки при оформлении ипотеки

- Как женщине с детьми получить ипотеку

- Как увеличить шансы на получение ипотеки

- Условия ипотеки для женщин с детьми

- Льготная ипотека для матерей с детьми

- Программа «Молодая семья»

Около 70% зарегистрированных браков в России расторгаются. Становится больше женщин, которые воспитывают детей в одиночку. Если семья в браке не решила свой жилищный вопрос, то бывшим супругам после развода придется это делать уже самостоятельно. При этом в более сложном положении оказываются именно девушки, так как с ними обычно остаются дети на иждивении.

Даже полные семьи редко могут позволить себе приобрести жилье за свои деньги. Они вынуждены обращаться в банк за кредитом. Женщина без мужа с двумя, тремя и более детьми – это по умолчанию проблемный клиент для банка. Расходы большие, а получаемого дохода может не хватить для погашения ипотеки. Поэтому кредиторы таких заемщиков изучают с особой внимательностью. Тем не менее, есть большая вероятность, что банк даст ипотеку женщине с детьми.

Как банк решает, выдавать ипотеку или нет

Главное значение имеет способность человека возвращать задолженность. Для этого рассчитывается показатель долговой нагрузки – соотношение получаемого дохода к ежемесячному платежу по кредиту.

Аналитик GID.HOUSEВнимание: никакой половой дискриминации. Кредитору все равно на семейное положение клиента и количество детей. Важно только то, хватит ли у заемщика денег, чтобы вернуть долг вместе с процентами.

Итак, показатель долговой нагрузки (ПДН). К примеру, есть девушка с двумя несовершеннолетними детьми, которая зарабатывает 100 000₽ в месяц. Она берет в кредит 2 млн ₽ на 25 лет под 15%. При таких условиях ежемесячный платеж по ипотеке составит 25 685 ₽. Банк с большой вероятностью одобрит ипотеку и даже не спросит, где бывший муж.

А теперь стоит представить, что у этой же девушки зарплата равна 80 000 ₽ и еще есть непогашенный потребительский кредит. Т. е. она ранее взяла деньги у банка, а теперь каждый месяц выплачивает по 15 тыс. ₽. В таком случае показатель долговой нагрузки составит около 50% (вместе с ипотекой). Вообще получить кредит с таким ПДН можно, но здесь банк рискует, поэтому учтет наличие лиц на иждивении.

Решение о выдаче ипотеки принимается на основе ПДН и кредитной истории

Играет роль при оценке платежеспособности и кредитная история. Данные хранятся в БКИ, куда может сделать запрос банк. Он узнает:

- когда и куда обращался за кредитом человек;

- одобряли его заявки или отказывали;

- сколько брал и возвращал денег;

- допускал ли просрочки при погашении;

- кредитный рейтинг.

Если клиент проходил недавно процедуру банкротства, часто допускал крупные и длительные просрочки, то шансы на одобрение ипотеки уменьшается даже при условии низкого ПДН.

Идеальные клиенты банка – это работающие муж и жена в официальном браке. Один человек выступает заемщиком, второй – созаемщиком. Учитывается их общий доход при рассмотрении заявки. У семьи с достаточным заработком большие шансы на получение ипотеки. Если же речь идет о женщине без мужа с двумя, тремя (и более) детьми, то банк рискует. И на это есть ряд причин.

Как рискует банк, выдавая ипотеку одинокой женщине с детьми

Есть понятие обязательных ежемесячных расходов. При скоринге они учитывается, хотя банки не всегда говорят об этом. В чем тут дело?

Полная семья считается более независимой в финансовом плане. Если речь идет об одинокой женщине, то априори подразумевается, что она одна вынуждена обеспечивать иждивенцев. Значит, определенная часть ее дохода уже никак не может пойти на погашение ипотеки.

Обязательные расходы, если говорить грубо, это питание, оплата жилья, коммунальных услуг, покупка одежды и других необходимых товаров для жизни. Т. е. это нечто большее, чем прожиточный минимум. А в случае с детьми, обязательные семейные расходы увеличиваются. Ведь это не просто продукты, но также возможные траты на обучение и развлечение детей.

Допустим, девушка с наличием двух детей (7 и 16 лет) обращается за кредитом. Она хочет получить 3 млн ₽ на 20 лет под 17%. При этом ее зарплата равна 90 тыс. ₽. Ежемесячный платеж для нее составит 44 тыс. ₽. Казалось бы, ПДН ниже 50%, но банк отказал в ипотеке. Почему?

При изучении платежеспособности банк учел:

- обязательные ежемесячные расходы на каждого члена семьи;

- что семилетний ребенок ходит в школу. А это значит, что могут быть дополнительные расходы на образование;

- что старший ребенок скоро может поступить в вуз, в том числе и на платной основе;

- что у девушки нет мужа, поэтому некому оказывать финансовую поддержку.

Т. е. банк посчитал, что вероятные расходы семьи могут быть такими, что фактический ПДН превысит 50%, поэтому и отказал в выдаче ипотеки.

Ипотека – это, как правило, крупный и долгосрочный кредит. Даже за 2-3 года платежеспособность заемщика может снизиться. Например, смена работы, рождение очередного ребенка с последующим уходом в декретный отпуск. Много детей – много обязательств. Банк примет к вниманию, что дети могут по очереди и регулярно болеть. Работодатель не сможет постоянно оплачивать больничный отпуск. Или же просто постарается сократить такого сотрудника. Потеря работы – вероятность того, что заемщик не выполнит долговые обязательства перед банком.

Проще говоря, ПДН может и не превышать 50%, но с учетом обязательных ежемесячных расходов и других рисков скоринговый балл будет рассчитываться по-другому. Если доход девушки не такой большой, то банк либо одобрит меньшую сумму (которой может не хватить для покупки нужного жилья), либо вообще откажет в кредитовании. Однако у матери-одиночки могут быть свои козыри.

Козыри матери-одиночки при оформлении ипотеки

Материнский капитал дается уже после рождения первого ребенка. За второго – доплата. Если субсидия не использовалась, то девушка может сделать крупный первый взнос.

Первоначальный взнос – это определенная гарантия для банка на случай, если придется изымать и продавать залог. Чем он больше, тем выше шансы на одобрение ипотеки.

Допустим, у девушки появился второй ребенок, и ранее субсидию он не использовала. Ей полагается сертификат на 833 тыс. ₽. Также она в ходе раздела имущества получила после продажи общей с мужем квартиры 1.5 млн ₽. Если она захочет купить квартиру, то сможет сделать крупный первоначальный взнос в размере более 2.5 млн ₽, и шансы на одобрение ипотеки будут большими.

Одинокая девушка с детьми после развода имеет право на получение алиментов за каждого ребенка. Их можно указать в качестве дохода при подаче заявки на ипотеку. Банки далеко не всегда их учитывают из-за вероятности, что бывший муж клиента перестанет их платить. Но все равно следует указать сумму алиментов в заявлении-анкете.

Еще есть пенсия по потере кормильца, которая выплачивается детям. Банк может учесть это при оценке обязательных ежемесячных трат. Т. е. дети обеспечены за счет алиментов или пенсии. Поэтому мама (заемщик) тратит на их содержание меньше денег из своего дохода. Соответственно, у нее есть возможность больше направлять денег на погашение ипотеки.

Как женщине с детьми получить ипотеку

Первым делом следует подтвердить банку все свои доходы. Само собой, это заработная плата до вычета НДФЛ. Принимаются справки самозанятых о получении дохода от профессиональной деятельности, а также декларации, если заемщиком выступает ИП. Считаются доходом пенсии, социальные выплаты, льготы и пособия.

Проценты от вклада, купон по облигациям, дивиденды по акциям и другой пассивный доход от инвестиций банк тоже учтет при рассмотрении заявки.

Перед подачей ипотеки нужно вспомнить о всех своих источниках дохода

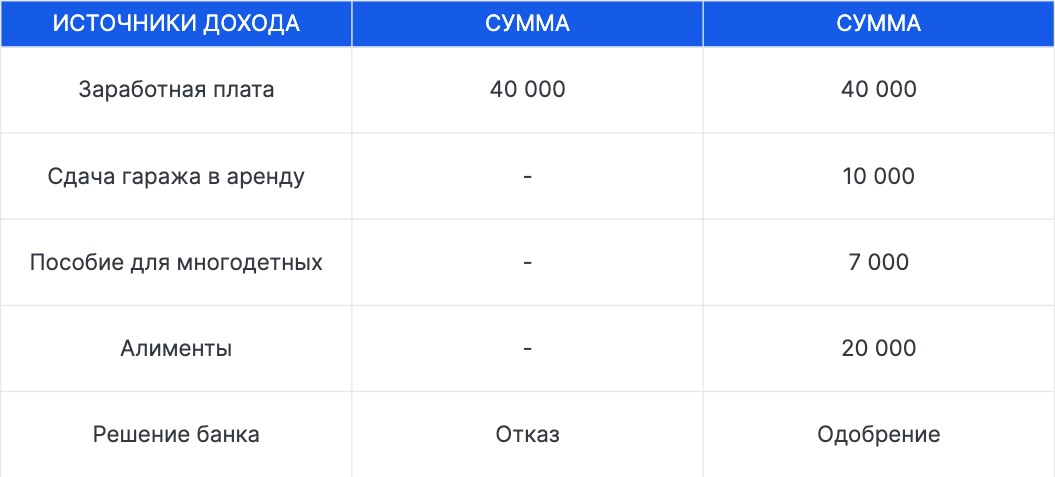

Допустим, зарплата мамы-одиночки с тремя детьми составляет 40 тыс. ₽. С учетом запрашиваемой суммы, срока кредитования и процентной ставки банк рассчитал ежемесячный платеж в размере 20 тыс. ₽. Кредитор уже хотел отказать в выдаче денег, но заемщик подтвердил дополнительный доход:

- ежемесячно по 10 тыс. ₽ от сдачи в аренду гаража;

- 7 тыс. ₽ в качестве ежемесячного пособия для многодетных семей за каждого ребенка;

- алименты в размере 20 тыс. ₽ на всех детей.

Общий доход получился в размере 81 тыс. ₽, и банк без проблем одобрил ипотеку.

Принятие решения банком о выдаче ипотеки

Как увеличить шансы на получение ипотеки

Увеличить шансы на получение ипотеки с высоким показателем долговой нагрузки и большими обязательными расходами можно двумя способами.

Во-первых, сделать крупный первоначальный взнос. Здесь как раз и придется к месту материнский капитал. Чем больше взнос, тем меньше банк дает денег в кредит. Выгода в том, что он получает в залог весь объект недвижимости, а в кредит выдает только часть денег. Это почти полностью исключает риски банка при возможной продаже залога, и кредитор с большой вероятностью одобрит ипотеку.

Во-вторых, нужно найти созаемщиков. Т. е. им необязательно должен выступать именно муж или жена. Можно привлечь родителей, например. Созаемщик выступает участником договора, поэтому учитывается и его доход при оценке платежеспособности. Некоторые банки позволяют привлечь до 4 созаемщиков. Понятно, что даже 3 (заемщик и два его родителя) лица с постоянным доходом заметно снизят ПДН при оформлении ипотеки.

Если созаемщиков не получилось найти, то следует хотя бы привлечь двух поручителей. Это могут быть родственники, друзья, знакомые, работодатель. У поручителя нет прямой обязанности выплачивать ипотеку вместе с заемщиком. Однако такие лица дают банку определенную гарантию, что долг в итоге будет погашен.

Возможно, если не нашлось созаемщиков, поручителей и денег для крупного первоначального взноса, стоит запросить меньшую сумму кредита или выбрать более длительный срок. Дело в том, от параметров кредита сильно зависит и показатель долговой нагрузки. Чтобы вернуть 120 000 ₽ за 1 год, нужно каждый месяц платить по 10 тыс. ₽. Если же увеличить срок до 2 лет, то платеж снизится до 5 тыс.

При отказе банка в кредитовании есть смысл запросить меньшую сумму на более длительный срок. Но стоит помнить, что из-за этого может увеличиться итоговая процентная переплата.

Условия ипотеки для женщин с детьми

В целом условия особо отличаться не будут, когда заявку подает одинокая девушка с детьми. Но банк будет настаивать на полном страховании. По закону обязательным является только полис страхования объекта недвижимости. Жизнь и здоровье страховать необязательно, но из-за отсутствия полиса банки обычно поднимают процентную ставку.

Когда заемщиком выступает один человек (не нашел созаемщиков), то без страхования жизни и здоровья не обойтись. Если девушка по состоянию здоровья лишится трудоспособности, то выплачивать за нее ипотеку будет некому. Поэтому такой полис потребуется при оформлении ипотеки.

Также есть вероятность, что заемщик потеряет работу, к примеру, попадет под сокращение. Здесь тоже появляется вероятность невыполнения долговых обязательств. Банк может попросить еще оплатить полис страхования от потери работы.

Льготная ипотека для матерей с детьми

Сегодня получить ипотеку без созаемщиков особенно сложно. Процентная ставка в некоторых банках превышает 20%. Но женщина с детьми может оформить семейную ипотеку под 6%.

На льготу может претендовать женщина:

- у которой есть хотя бы один ребенок не старше 6 лет;

- у которой имеется ребенок с инвалидностью не старше 18 лет;

- которая имеет двух несовершеннолетних детей и планирует купить новостройку в населенном пункте с численностью не больше 50 тыс. человек;

- которая имеет двух несовершеннолетних детей и планирует приобрести жилье в регионе с низким объемом строительства либо с индивидуальной программой развития.

Список регионов, где можно получить семейную ипотеку с двумя детьми старше 6 лет, довольно обширен. Это почти половина субъектов РФ. Следует самому узнавать, можно ли оформить льготную ипотеку в своем городе или нет.

Семейная ипотека – это федеральная программа. Но власти регионов могут предусмотреть дополнительные меры поддержки. Например, социальная ипотека для многодетных. Семья с тремя детьми уже считается такой. Также встречаются программы субсидирования процентной ставки для учителей, медработников, госслужащих. Т. е. это сферы, где традиционно работает много девушек. Поэтому есть смысл обратиться в администрацию своего города и узнать о возможности оформить социальную ипотеку.

Также есть дополнительная субсидия для заемщиков, которые уже выплачивают ипотеку. После появления третьего ребенка семья может получить от государства 450 000 ₽ на частичное или полное досрочное погашение имеющейся ипотеки. Выплата предоставляется только один раз. Банк может поинтересоваться у женщины с двумя детьми о планах завести еще одного ребенка. Если такие планы есть, то шансы на получение ипотеки увеличиваются. Кредитор будет знать, что в перспективе у заемщика может появиться целевые 450 000 ₽ для погашения задолженности.

Заемщик имеет возможность при частичном досрочном погашении ипотеки выбрать одну из опций:

- уменьшение срока кредитования

- уменьшение платежа.

Когда часть «тела» будет погашена, банк предоставит новый график. Если выбрана вторая опция, то сумма ежемесячного платежа по кредиту уменьшится. Это автоматически снизит показатель долговой нагрузки.

Программа «Молодая семья»

Суть программы в том, что семья, если супругу и супруге меньше 35 лет, может претендовать на субсидию в размере 30-35% от стоимости жилья. Вместе с маткапиталом можно сразу оплатить больше половины недвижимости, а остальную сумму взять в кредит.

Одинокая женщина с детьми, если ей нет 35 лет, тоже может получить субсидию. В данном случае полагается 35% от расчетной стоимости жилья в конкретном регионе. Т. е. сначала определяется минимальная площадь квартиры для семьи. Двум людям полагается минимум 42 кв. м. Если в семье больше трех человек, то каждому требуется не менее 18 «квадратов».

В расчет берется нормативная стоимость квадратного метра, которую определяют местные власти. Например, в Ростове-на-Дону она равна 121 тыс. ₽. Одинокой женщине с двумя детьми полагается минимум 54 кв. м. Поэтому власти определяют, что такой семье требуется 6 534 000 ₽ для приобретения жилья. Субсидия для девушки с детьми составит 35%, т. е. 2 286 900 ₽.

Любая мама-одиночка не может претендовать на субсидию. Уполномоченные органы сначала должны официально признать семью нуждающейся в улучшении жилищных условий. К примеру, если нет своего жилья, недвижимость по площади меньше минимальной нормы по закону, объект признан аварийным.

Когда семья признана нуждающейся, следует подавать заявление на участие в программе «Молодая семья». Участник попадет в очередь и будет ждать, когда ему выделят деньги. Проблема только в том, что очередь может продвигаться медленно – до нескольких лет. За это время девушка с детьми может утратить право на субсидию.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры