Как быстрее выплатить ипотеку?

Учебник

Читать 9 мин

Содержание

Ипотека – самый доступный вариант покупки своего жилья для многих граждан. Но есть у такого кредита минусы: длительный срок и большая переплата процентов. Мало кому хочется иметь крупный долг перед банком в течение условных 20 лет. Поэтому заемщики задаются вопросом о том, как быстрее выплаџтить ипотеку, избавиться от обременения и сократить процентную переплату.

Это вполне реально. Статистика показывает, что люди берут ипотеку в среднем на 20-25 лет. Но, по данным «Сбербанка» и ВТБ, реальный срок погашения составляет 4-5 лет. Чтобы быстрее выплатить ипотеку, необходимо, что логично, погасить ее досрочно либо рефинансировать. Речь пойдет далее именно об этом.

Можно ли досрочно погашать ипотеку?

Да.

Заемщики имеют право носить платежи вне графика в счет полного или частичного досрочного погашения ипотеки. То есть обычно нужно совершать только ежемесячные платежи. Но никто не запретит внести сразу, допустим, 1 млн ₽ для погашения «тела» кредита. Просто важно заранее уведомить об этом банк.

Другой вопрос в том, где взять «лишние» деньги. В интернете есть разные банальные советы: найти более оплачиваемую работу, попросить у начальника премию, продать ненужные вещи и пр.

Спасибо за совет, но нет.

Такие возможности есть далеко не всех. Зато почти каждый может получить два налоговых вычета.

Использование налогового вычета для частичного досрочного погашения

Налоговый вычет полагается гражданам, которые работают официально по трудовому договору и платят 13% в качестве НДФЛ. Один вычет полагается из стоимости недвижимости в размере 13%. Второй налоговый вычет идет из суммы уплаченных процентов. Он также равен 13%. Именно эти освободившиеся деньги можно будет направлять на частичное досрочное погашение.

Фактически суть льготы заключается в освобождении от НДФЛ на определенный срок. Но также есть возможность получить возврат уже уплаченного налога. Часто люди так и делают: получают частями вычет ежегодно, пока общий возврат не достигнет 13% от стоимости жилья и столько же от суммы процентов по ипотеке.

Важные моменты:

- Есть максимальная сумма вычета. Это 260 тыс. ₽ из стоимости недвижимости. И 390 тыс. из суммы уплаченных процентов. Больше получить нельзя независимо от того, сколько стоит жилье. Получается, что всего есть возможность вернуть до 650 тыс. ₽.

- Человеку вычет за недвижимость можно получить только один раз. Но если гражданин ранее получал вычет меньше лимита (260 тыс. ₽ и 390 тыс. ₽), то ему могут доплатить остаток, когда он снова купит недвижимость.

- Семья из двух взрослых человек могут получить больше. Дело в том, что обычно один супруг является заемщиком, а второй – созаемщиком. Тогда вернуть можно не более 650 тыс. ₽. Но если каждый супруг оплатит долю и оформит в личную собственность, то вычет полагается обоим. Тогда максимальная сумма возврата составит 1.3 млн ₽.

- За один год нельзя вернуть больше, чем было уплачено в качестве НДФЛ. Оставшаяся сумма полагающего вычета перенесется на следующий год.

- Субсидии. Использование субсидии (жилищный сертификат, маткапитал) не считается оплатой жилья из собственных денег. Поэтому вычет не полагается из данной суммы.

ℹ️ Также есть возможность получить налоговый вычет с ремонта квартиры.

Итак, у заемщика есть два пути:

- получить в ФНС справку и передать ее работодателю, чтобы он перестал удерживать налог на доход.

- или же платить НДФЛ дальше, а потом раз в год получать вычет.

В обоих случаях полученные деньги нужно направлять в счет частичного досрочного погашения ипотеки.

Аналитик GID.HOUSEСтоит сказать, что первый вариант выгоднее, так как тело будет уменьшаться быстрее. Но не всем удобно каждый месяц уведомлять банк о намерении досрочного погашения. Да и финансовая дисциплинированность не у всех имеется. То есть работодатель каждый месяц не удерживает налог, а заемщик эти деньги после получения зарплаты тратит на другие цели.

Пример использования налогового вычета для досрочного погашения ипотеки

Условия:

- Стоимость жилья – 2 млн ₽.

- Первоначальный взнос – 20%.

- Процентная ставка – 12%.

- Срок кредитования – 20 лет.

- Зарплата заемщика – 50 000 ₽ до вычета НДФЛ.

Правильный выбор стратегии погашения очень важен

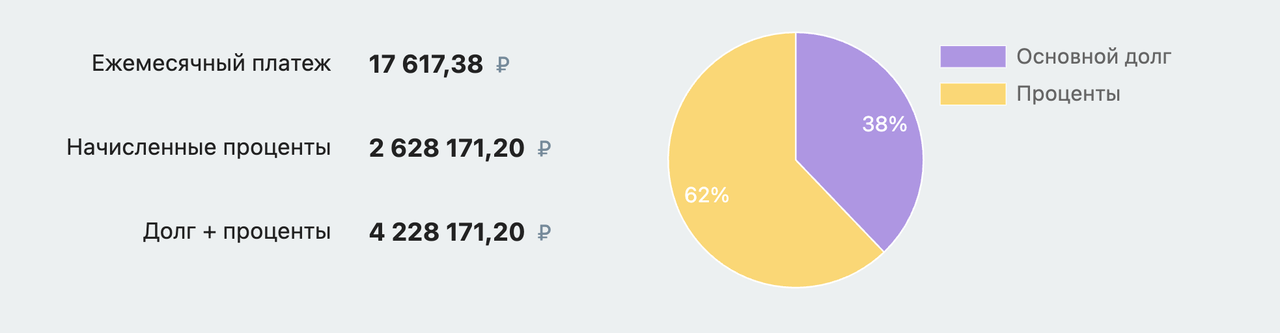

Пример, когда заемщик решил не направлять вычет на частичное досрочное погашение. Он сделает первоначальный взнос и получит в кредит 1.6 млн ₽ на 20 лет. Ежемесячный платеж составит 17 617.38 ₽. Начисленные проценты на весь период кредитования – 2 628 171.20 ₽.

А теперь допустим, что заемщик решил использовать вычет для частичного досрочного погашения. Ему полагается 13% от стоимости жилья в 2 000 000 ₽, а именно – 260 тыс. Гражданин получает в местном отделении ФНС уведомление и относит своему работодателю.

Зарплата после вычета налога на доход равна 43 500 ₽. Но работодатель временно перестанет удерживать НДФЛ в размере 6 500 ₽, и человек будет получать все 50 000 ₽. Так будет до тех пор, пока не израсходуется весь вычет в сумме 260 тыс. ₽.

Аналитик GID.HOUSEВнимание: важно узнать в своем банке об условиях уведомления о досрочном погашении. По закону необходимо уведомить кредитора за 30 дней. И так перед каждым платежом. Но сам банк может определить и меньший срок. Также крупные компании сегодня позволяют уведомлять без посещения офиса, например, через мобильное приложение. Если не уведомить банк, то деньги не будут направлены на частичное досрочное погашение основного долга.

Задача заемщика – быстрее выплатить ипотеку. Поэтому при частичном досрочном погашении необходимо выбирать опцию уменьшения срока, а не платежа. Заемщику будет дан выбор. В первом случае сумма ежемесячного платежа не уменьшается. Деньги идут на погашение тела, поэтому и срок будет постепенно уменьшаться. А это, в свою очередь, приводит и к сокращению общей переплаты процентов.

Заемщик будет каждый месяц вносить не 17 617 ₽, а еще дополнительно 6 500 ₽ в счет частичного досрочного погашения. Так будет продолжаться 40 месяцев. А потом человек использует право на получение второго вычета – из процентов по ипотеке.

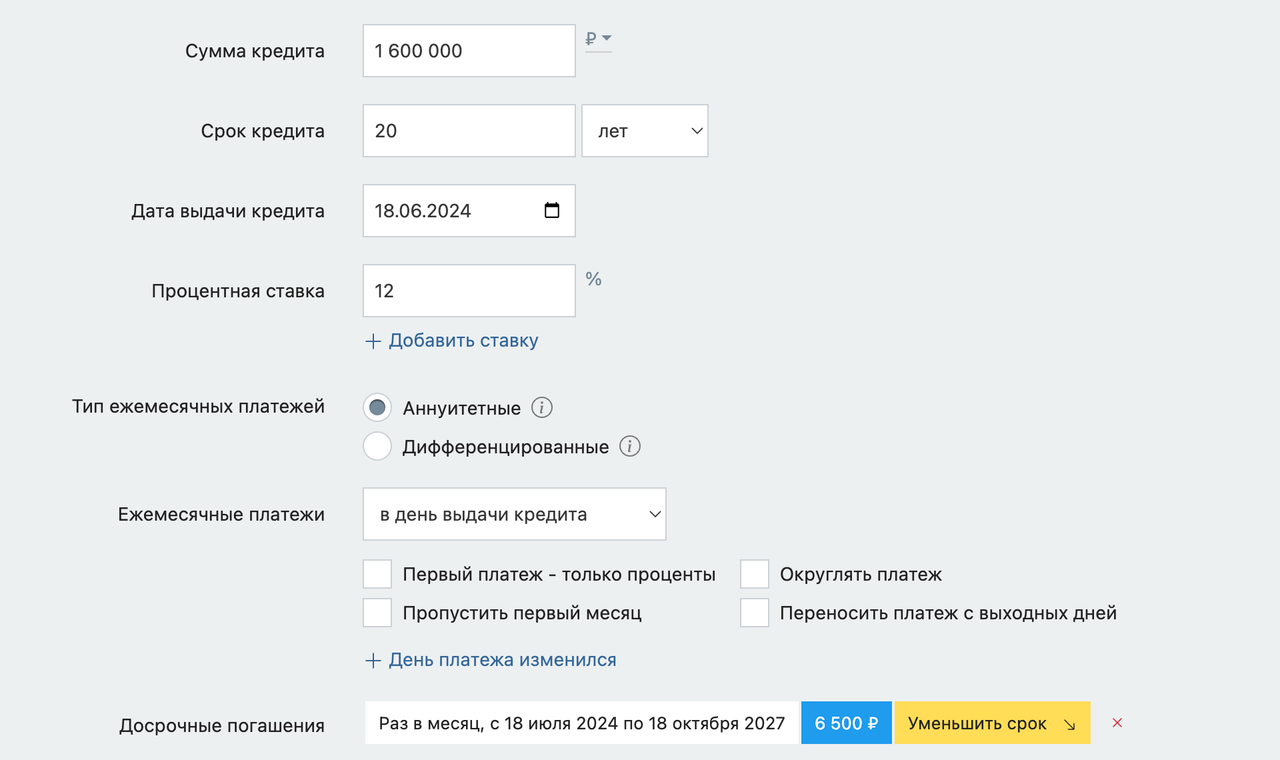

Получается такая ситуация. На изображении ниже видно, что добавлено регулярное частичное досрочное погашение основного долга в размере 6 500 ₽ в течение 40 месяцев с опцией уменьшения срока.

Регулярное частичное досрочное погашение ипотеки в размере 6 500 ₽ в течение 40 месяцев с опцией уменьшения срока

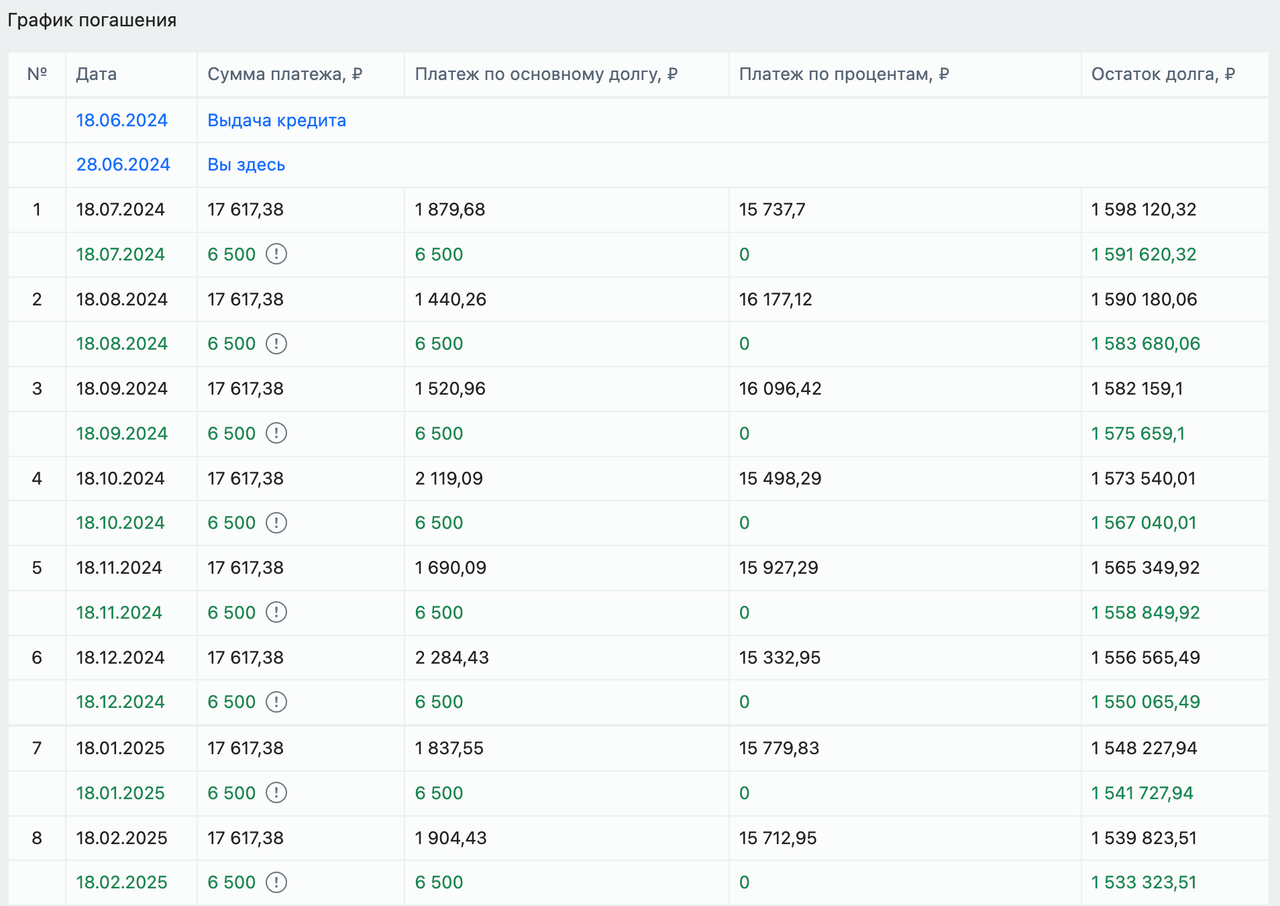

Начало выплаты ипотеки.

Начало выплаты ипотеки с частичным досрочным погашением, график погашения

За 40 месяцев погашения заемщик заплатит банку 964 695 ₽. Так как остаток долга составляет 1 203 010 ₽, то тело за эти 40 месяцев погашено на 397 тыс. ₽. Соответственно, проценты – это 567 695 ₽. Из нее можно получить вычет в размере 13%, а именно 73 800 ₽. А это возможность еще 11 месяцев не платить НДФЛ и вносить также в счет частичного досрочного погашения по 6 500 ₽ каждый месяц.

За прошедшие 11 месяцев заемщик также погашал проценты. Всего банк за это время начислил 125 738 ₽. Снова полагается вычет в размере 13%, а именно – 16 346 ₽.

Здесь появляются бюрократическая сложность. С данного момента придется постоянно контактировать с налоговой. Вычет в размере 16 346 ₽ израсходуется менее чем за 3 месяца. Потом опять придется высчитывать вновь начисленные проценты по ипотеке за этот срок и подавать заявление. Намного проще перейти на ежегодное получение вычета.

Через год (уже в октябре 2029 года) заемщик в качестве вычета вернет сразу 34 600 ₽ и направит на частичное досрочное погашение.

Налоговый вычет в счет погашения ипотеки

- В октябре 2030 года – 12 827 ₽.

- В 2031 году – 12 028 ₽.

Далее уменьшать срок кредитования уже не получится, да и смысла нет высчитывать небольшие суммы вычета. Т. е. с октября 2031 года до самого конца кредитования (декабрь 2035 года) в качестве процентов будет начислено мало денег, и размер остатка вычета составит около 13-15 тыс. ₽. Пусть это будет приятный бонус для заемщика.

Итог такой.

Ипотека выплачена на 8 лет 6 лет раньше

- Во-первых, заемщику, который использовал налоговый вычет, удалось быстрее выплатить ипотеку на 8.5 лет.

- Во-вторых, процентная переплата уменьшилось более чем на 50%.

В первом примере заемщик выплатил банку проценты в размере 2 628 171.20 ₽. Во втором примере переплата составила 1 207 988 ₽.

Важно: по факту выплатить ипотеку удастся быстрее. В данном блоке была зафиксирована зарплата заемщика. Т. е. он все годы получал один и тот же доход. На деле так не бывает, ведь с годами растет и зарплата. Поэтому и сумма вычета может со временем увеличиваться. Тогда заемщик сможет возвращать больше и еще быстрее закрыть задолженность и сэкономить за счет частичного досрочного погашения.

Рефинансирование ипотеки

Рефинансирование – перекредитование. Если говорить проще, то оформляется новая ипотека по более низкой ставке, чем старая (старая погашается). Рефинансировать кредит можно как в одном и том же банке, так и другом.

Рефинансирование решает разные задачи:

- уменьшение суммы ежемесячного платежа;

- сокращение общей процентной переплаты;

- уменьшение срока кредитования.

Весь смысл в том, что новая ипотека оформляется на более выгодных условиях. К примеру, был кредит под 20%, а новый оформляется, пусть, под 10%. И такое может быть. Весной 2022 года ипотеку выдавали под 20-22%, а осенью – уже под 8%.

Если говорить о теме статьи, то после рефинансирования необходимо выбирать более короткий срок, чем оставшийся по текущей ипотеке. Тогда удастся погасить кредит быстрее и даже сократить процентную переплату.

Логика проста: чем короче срок, тем меньше у банка времени для начисления процентов.

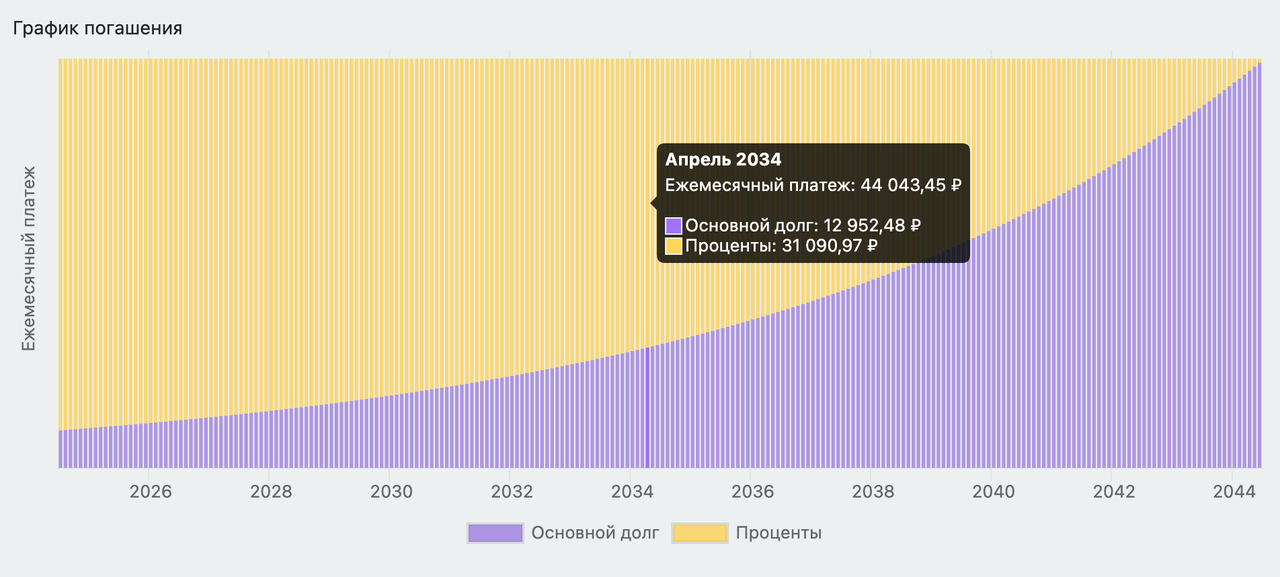

Но предельно важно учитывать, что ипотека погашается по аннуитетной схеме. Платежи рассчитываются так, что в первую очередь погашаются начисленные проценты, а не основной долг. Ниже графике показана вся суть аннуитетной схемы.

График погашения ипотеки. Сначала погашаются проценты, потом - основной долг

Часто люди выплачивают кредит уже по 3-5 лет, а тело практически не уменьшилось. По этой причине рефинансирование становится неэффективным на поздних этапах кредитования.

Есть смысл перекредитования, если:

- процентная ставка по новым условиям заметно ниже;

- выбирает такой же срок кредитования либо меньше;

- погашена только малая часть процентов по текущей ипотеке.

Перед рефинансированием обязательно следует учесть уже погашенные проценты (в пользу «старого» банка») и те, какие еще придется уплатить после рефинансирования. А потом сравнить общую переплату с той, которая могла бы быть без перекредитования.

Обращайте внимание на условия договора перед рефинансированием

И следует помнить, что при уменьшении срока погашения после рефинансирования может увеличиться ежемесячный платеж. Нужно подбирать новые условия так, чтобы кредитная нагрузка была оптимальной, срок меньше, а переплата оказалась ниже.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры