Переход с обычной ипотеки на семейную

Ипотека

Читать 9 мин

Содержание

- Что такое рефинансирование

- Условия семейной ипотеки

- Требования для получения семейной ипотеки

- Перечень регионов с недостаточным объемом строительства

- Ставка, суммы, сроки

- Можно ли взять обычную ипотеку и рефинансировать ее потом за счет семейной

- Дадут ли семейную ипотеку, если ранее человек уже брал льготный кредит

- Как правильно рефинансировать ипотеку

- Оцените целесообразность рефинансирования

- Вопросы и ответы

- Можно ли частично рефинансировать ипотеку?

- Нужно ли делать первоначальный взнос при рефинансировании?

- Можно ли изменить срок погашения при рефинансировании?

- Можно ли использовать вместе рефинансирование за счет семейной ипотеки и материнский капитал?

- Да, перейти на семейную ипотеку можно, но ...

Процентные ставки на рынке кредитования сегодня очень высоки, что делает ипотеку менее доступной, так как сумма ежемесячного платежа оказывается слишком большой для многих россиян. Хотя есть еще льготные программы, по которым проценты субсидируются со стороны государства. К примеру, семейная ипотека, которая доступна при наличии детей.

Семьи, остро нуждающиеся в решении жилищного вопроса, не имеют возможности ждать стабилизации экономической обстановки в стране. Но и дорогую ипотеку они оформлять не хотят. Тогда они задаются вопросом о том, можно ли сейчас взять сейчас обычную ипотеку, а потом рефинансировать ее под более выгодный процент после появления ребенка.

Что такое рефинансирование

Под рефинансированием понимают оформление нового кредита для досрочного погашения уже имеющегося.

Дело в том, что процентные ставки меняются в зависимости от монетарной политики Центробанка. Особенно актуально рефинансирование в случае с ипотекой, так как это часто долгосрочный кредит, а за 20-30 лет ситуация может кардинально измениться. И такое уже было: в 2014 году ипотеку люди оформляли под 18-20%, а в 2018 – под 5-5.5%.

Ставки предложения ипотеки на рыночных условиях в Октябре 2025

Суть рефинансирования именно в том, чтобы оформить новый кредит под низкий процент, чтобы полученными деньгами досрочно погасить текущую невыгодную ипотеку. Долг никуда не денется, но условия заметно улучшатся. Рефинансирование решает сразу две задачи. Во-первых, уменьшение суммы ежемесячного платежа, что снизит нагрузку на бюджет заемщика. Во-вторых, сокращение общей процентной переплаты по ипотеке.

При этом за рефинансированием необязательно обращаться в другой банк. Кредиторы, не желая отпускать клиентов, сами предлагают рефинансирование своим же заемщикам. Даже не придется тратить время на поиск вариантов, а просто оформить новую ипотеку в «своем» же банке.

Условия семейной ипотеки

Сегодня рефинансировать кредит проще, так как есть льготная ипотека. В том момент, когда заемщик станет соответствовать условиям какой-либо льготной программы, он сможет взять новую ипотеку и «погасить» имеющуюся.

Требования для получения семейной ипотеки

- наличие/появление ребенка в возрасте до 6 лет включительно;

- два несовершеннолетних ребенка (до 18 лет), а жилье покупается в населенном пункте с населением меньше 50 тыс. чел.;

- два ребенка, а жилье приобретается в регионе с недостаточным объемом строительства или с индивидуальной программой развития;

- ребенок с инвалидностью.

Перечень регионов с недостаточным объемом строительства

Правительство уже утвердило перечень регионов с индивидуальной программой развития и недостаточным объемом строительства.

- Алтайский край,

- Белгородская область,

- Город Севастополь,

- Еврейская автономная область,

- Забайкальский край,

- Карачаево-Черкесская Республика,

- Кемеровская область — Кузбасс,

- Кировская область,

- Костромская область,

- Курганская область,

- Курская область,

- Магаданская область,

- Мурманская область,

- Ненецкий автономный округ,

- Нижегородская область,

- Новгородская область,

- Омская область,

- Оренбургская область,

- Псковская область,

- Республика Адыгея,

- Республика Алтай,

- Республика Дагестан,

- Республика Ингушетия,

- Республика Калмыкия,

- Республика Коми,

- Республика Марий Эл,

- Республика Мордовия,

- Республика Тыва,

- Республика Хакасия,

- Саратовская область,

- Тамбовская область,

- Томская область,

- Чеченская Республика,

- Чувашская Республика,

- Чукотский автономный округ.

Ставка, суммы, сроки

- процентная ставка – 6%,

- максимальная сумма кредита для Москвы, МО, Санкт-Петербурга и области – 12 млн ₽,

- максимальная сумма для других регионов – 6 млн ₽,

- первоначальный взнос – от 20.1%,

- срок кредитования – до 30 лет.

Проще говоря, семья без детей после рождения ребенка сможет претендовать на льготную ипотеку, так как ему априори меньше 6 лет.

Такая же ситуация и в том случае, если появился второй ребенок, а первому нет 18 лет. Но ипотеку с двумя детьми можно оформить не в каждом населенном пункте.

Можно ли взять обычную ипотеку и рефинансировать ее потом за счет семейной

В чем задумка семьи? Понимая, что рынок может стабилизироваться нескоро, люди планируют оформить ипотеку сейчас под текущий процент. Но, вместе с этим, они планируют заводить детей либо уже ждут скорого пополнения. Тогда решается не терять время, оформить кредит сейчас, а потом сразу рефинансировать его за счет семейной ипотеки после появления ребенка.

Да, можно

Условия семейной ипотеки позволяют использовать ее для рефинансирования.

Но есть большой нюанс. Данный льготный кредит доступен только при покупке определенного типа недвижимости. Приобрести любое жилье за счет ипотеки не получится.

Если есть ребенок до 6 лет, разрешается направить деньги на:

- приобретение жилья в новостройке у застройщика по ДДУ или ДКП;

- строительство частного дома с привлечением подрядчика и использованием эскроу-счета;

- покупку жилья у ЗПИФа, Фонда развития территорий либо Московского фонда реноваций жилой застройки;

Если есть два ребенка до 18 лет, то можно:

- купить жилье у застройщика в одном из 35 выше указанных регионов;

- приобрести готовую недвижимость у застройщика в населенном пункте с населением менее 50 тыс. чел.;

- купить готовое жилье у Фонда развития территорий или в ЗПИФ;

- направить деньги на строительство с оплатой через эскроу.

Семьи, где есть ребенок с инвалидностью, дополнительно получают право использовать субсидию для покупки вторичного жилья в регионе с недостаточным объемом строительства.

Исходя из всего этого, можно сделать вывод, что рефинансировать обычную ипотеку за счет семейной можно, но только при условии, что купленная недвижимость соответствует требованиям льготной программы. Проще говоря, уже купленное в кредит жилье должно подходить под условия использования семейной ипотеки.

‼️ Уточняйте информацию о возможности перехода в своем банке и в других перед тем, как принять решение.

Дадут ли семейную ипотеку, если ранее человек уже брал льготный кредит

В этом году приняты изменения в плане использования льготной ипотеки. Действует правило «одна ипотека в одни руки». Если человек брал, допустим, льготную ипотеку с господдержкой под 8%, то получить, к примеру, сельскую уже нельзя. Это касается также созаемщиков и поручителей. Однако для семейной ипотеки есть исключение.

Ее можно оформить, если:

- если другая льготная ипотека оформлена и погашена полностью после 23 декабря 2023 года;

- в семье появился еще ребенок;

- площадь новой квартиры больше той, которая до этого покупалась за счет льготной ипотеки;

При этом семейную ипотеку можно оформлять несколько раз. Допустим, есть 2 ребенка до 18 лет, и в семье была после 23 декабря 2023 года оформлена семейная ипотека. Если появится еще один ребенок, то можно будет получить снова семейную ипотеку при условии, что прежний кредит погашен полностью.

Как правильно рефинансировать ипотеку

В целом результат после рефинансирования будет.

- снижение ежемесячного платежа,

- уменьшение начисленных процессов,

- также появится возможность досрочно погасить уже рефинансированный ипотечный займ.

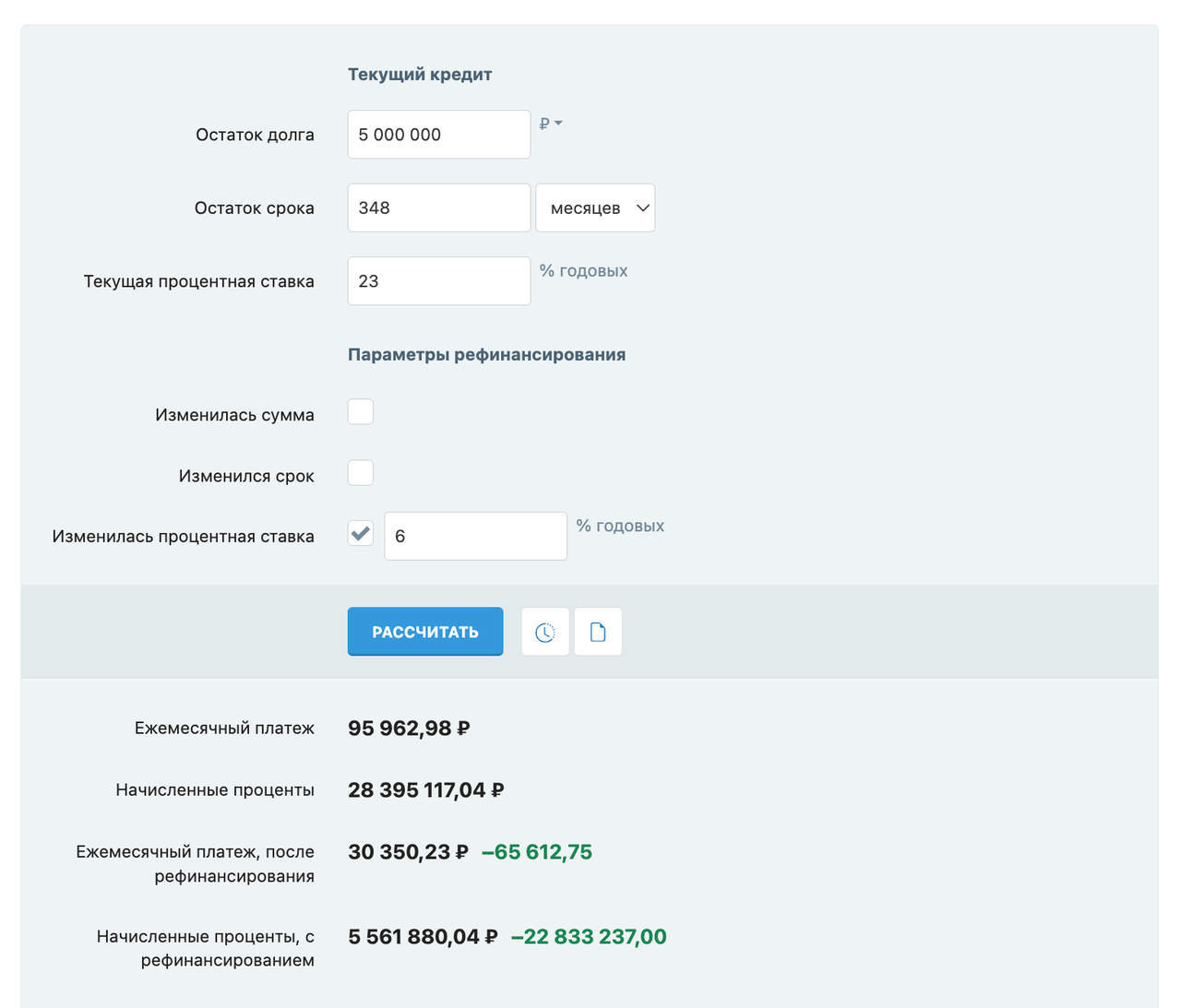

Рефинансирование 5 000 000 руб. с 23% на 6% по семейной ипотеке

На примере оставшихся 29 лет и 5 000 000 руб. по ипотечному кредиту (изображение выше):

- снижение ежемесячного платежа с 95 862,98 руб. до 30 350,23 руб. - втрое!,

- переплата при выплатах уменьшается также в несколько раз.

Оцените целесообразность рефинансирования

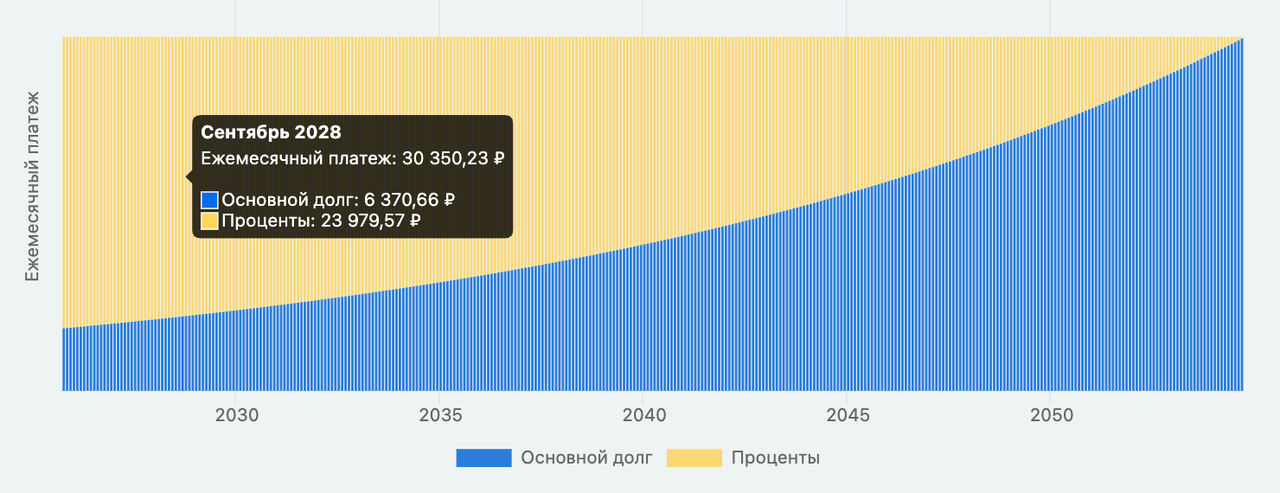

Очень важно оценить целесообразность рефинансирования. Практика показывает, что рефинансирование бывает неэффективным на поздних этапах погашения ипотеки или когда разница в процентных ставках небольшая.

Более того, есть риск даже переплатить.

Дело в аннуитетной схеме погашения. Выше видно, что заемщик выплачивая ипотеку целый год, отдавал практически все средства в учет погашения процентов.

При аннуитетной схеме в большей степени сначала погашаются именно проценты. Через несколько лет основная часть процентов будет уже выплачена, и рефинансирование окажется менее эффективным. Единственный плюс – уменьшение суммы ежемесячного платежа.

Важно сначала все грамотно просчитать перед рефинансированием.

Вопросы и ответы

Можно ли частично рефинансировать ипотеку?

Ответ: предельная сумма семейной ипотеки составляет 6 000 000 руб. (либо 12 000 000 для двух столиц и их областей).

Некоторые задаются вопросом о том, можно ли использовать семейную ипотеку, чтобы рефинансировать часть долга. Например, если остаток задолженности по имеющейся ипотеке составляет 8 млн ₽.

Банки рефинансируют всю действующую ипотеку с переуступкой залога; «частичное» — по сути не продукт рефинансирования, а досрочное погашение у текущего банка.

Нужно ли делать первоначальный взнос при рефинансировании?

Ответ: первоначальный взнос уже сделан при оформлении первой ипотеки, поэтому повторно его делать не нужно.

Можно ли изменить срок погашения при рефинансировании?

Ответ: заемщик не обязан новую ипотеку оформлять на тот срок, сколько ему остается погашать имеющуюся.

Он вправе выбрать как меньший срок (чтобы максимально сократить переплату процентов), так и больший (чтобы значительно уменьшить сумму ежемесячного платежа).

Можно ли использовать вместе рефинансирование за счет семейной ипотеки и материнский капитал?

Ответ: эти две субсидии не заменяют друг друга. Если появился ребенок, то разрешается не только получить семейную ипотеку, но еще и маткапитал. Заемщик сможет направить средства сертификата на частичное или полное досрочное погашение ипотеки после рефинансирования, что позволит в разы сократить срок погашения и переплату процентов.

Если ранее материнский капитал уже использовался, но появился третий ребенок, то можно будет получить от государства субсидию на погашение ипотеки. Это 450 000 ₽, которые предоставляются безвозмездно и сразу направляются в банк.

Да, перейти на семейную ипотеку можно, но ...

Если у вас появляется право на «семейную» и купленная в кредит квартира подпадает под её правила, рефинансирование на семейную ипотеку со ставкой ±6% реально и обычно заметно снижает платёж/переплату.

‼️ Уточняйте информацию о возможности перехода в своем банке и в других.

Если объект или семейные параметры не подходят — перейти на «семейную» через рефинанс нельзя.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры