Что значит аннуитетный платеж по кредиту?

Учебник

Читать 5 мин

Содержание

- Что такое аннуитетный платеж?

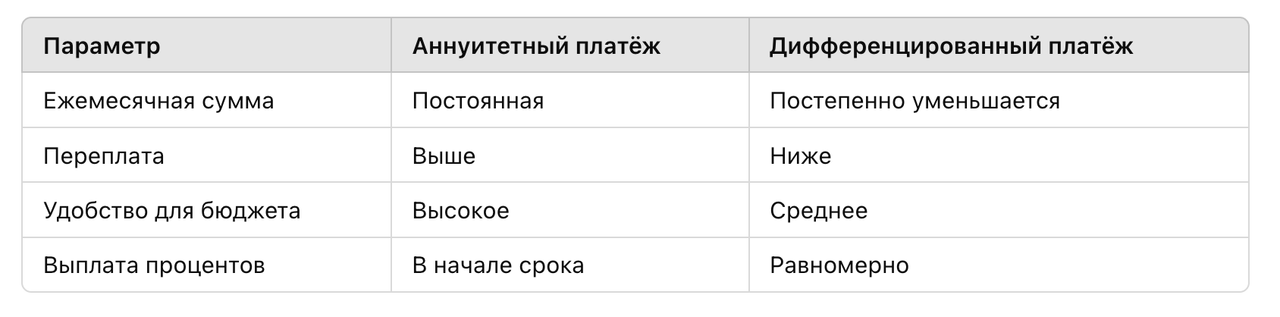

- В чём отличие аннуитетного и дифференцированного платежа?

- Как работает аннуитетный платёж

- Плюсы аннуитетного платежа по кредиту

- Минусы аннуитетного платежа по кредиту

- Когда выгоден аннуитет

- Как рассчитать аннуитетный платёж

- Часто задаваемые вопросы (FAQ)

- Удобный и понятный платеж

Фактически каждый гражданин Российской Федерации сталкивался с кредитом и необходимостью его выплачивать. В последние годы соотечественники берут малые и большие потребительские кредиты, а также ипотеку, чтобы улучшить качество своей жизни.

В течение всего срока погашения кредитной задолженности человеку нужно выделять определенную сумму ежемесячных выплат, которые и будут погашать денежный долг перед банком. В этой ситуации одним из способов ее погашения будет выплата аннуитетного платежа.

Что такое аннуитетный платеж?

Данный вид платежей был позаимствован в странах Европы. Они представляют собой выплату кредитной задолженности равными долями в течение всего срока погашения банковского кредита, которая включает в себя и часть основного долга (тела кредита), и проценты по нему.

Особенностью этого вида платежей является именно равномерное распределение выплат в одинаковых долях каждый месяц, но соотношение процентов и основного долга внутри этой суммы меняется: в начале вы платите больше процентов, ближе к концу — больше основного долга.

Для сравнения: при дифференцированных платежах сумма ежемесячного платежа постепенно уменьшается — сначала она выше, потом снижается за счёт уменьшения процентной части.

В чём отличие аннуитетного и дифференцированного платежа?

Отличия аннуитетного и дифференцированного платежа

Как работает аннуитетный платёж

Аннуитетная схема устроена так, чтобы платежи были одинаковыми на протяжении всего срока кредита. Это достигается за счёт перераспределения долей основного долга и процентов внутри каждого платежа.

В начале кредитного срока основная часть ежемесячного платежа — это проценты. По мере погашения кредита основная сумма долга уменьшается, соответственно, уменьшаются и проценты, а доля тела кредита в платеже — увеличивается.

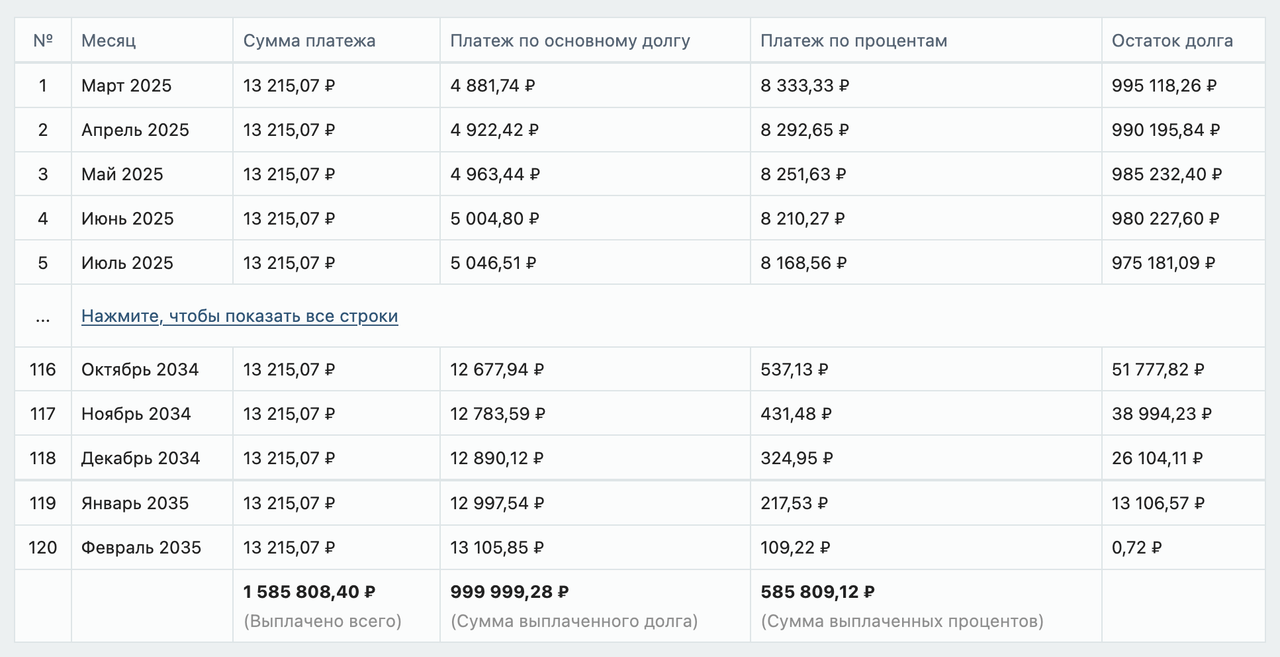

Допустим, вы взяли кредит на 1 000 000 ₽ на 10 лет под 10% годовых. Ваш ежемесячный платёж по аннуитетной схеме составит примерно 13 215 ₽. Эта сумма не изменится весь срок.

Однако в первый месяц вы заплатите около 8 333 ₽ процентов и только 4 882 ₽ пойдёт на погашение основного долга. К концу срока соотношение будет обратным.

Состав ежемесячного платежа на старте выплат и в конце

Плюсы аннуитетного платежа по кредиту

К плюсам данного вида погашения банковских кредитом можно отнести следующие:

- Вы точно знаете, что ваши платежи равны.

- Здесь даже точнее, чем при оплате коммунальных расходов, которые могут месяц от месяца разнится. Поэтому вы точно можете планировать семейный бюджет, закладывая в статью расходов выплаты по кредиту.

- Кроме того, у вас точно снижается риск не расчитать свои финансовые задолженности и накопить пени за несвоевременную оплату в неполном объеме;

- Ну, и конечно же одинаковая ежемесячная сумма платежа минизирует претензии заёмщиков к банков в плане махинаций по кредитным расчетам.

Минусы аннуитетного платежа по кредиту

К негативным аспектам данного вида платежа можно отнести следующие:

- Больше переплата. Из-за того, что в первые годы вы в основном платите проценты, общая сумма переплаты может быть выше, чем при дифференцированной схеме.

- Несмотря на одинаковую сумму ежемесячных выплат, меняется соотношение самой сумм заемных денег и банковских процентов. И банк отдает приоритет уплате своих процентов, которые сначала составляют львиную долю ежемесячных платежей. Что может, конечно, доставлять психологическое беспокойство. Только приблизительно после середины срока ситуация начнет меняться;

- И как следствие, в случае принятия решения заёмщиком о досрочной выплате полной суммы кредитного платежа, может оказаться, что основная сумма выплачена только процентов на двадцать, а остальное были проценты по кредиту.

Когда выгоден аннуитет

Аннуитетный платёж — хороший выбор в следующих ситуациях:

- Краткосрочный кредит — например, на 1–3 года - 5 лет. Переплата будет не столь значительной, а ежемесячные суммы — удобны.

- Стабильный доход — если у вас фиксированный доход и важна предсказуемость расходов.

- Невысокая платёжеспособность — аннуитет позволяет взять большую сумму при меньшем ежемесячном платеже по сравнению с дифференцированной схемой.

Как рассчитать аннуитетный платёж

Для расчёта аннуитетного платежа используется формула:

A = P × (i × (1 + i)^n) / ((1 + i)^n – 1)

Где:

- A — ежемесячный платёж,

- P — сумма кредита,

- i — месячная процентная ставка (годовая ставка / 12 / 100),

- n — общее количество месяцев.

Чтобы не считать вручную, можно воспользоваться онлайн-калькуляторами на сайтах банков или сервисов по финансовым расчётам. Многие из них также показывают график платежей с разбивкой на проценты и тело кредита.

Часто задаваемые вопросы (FAQ)

Что такое аннуитет простыми словами?

Это кредит, который вы гасите равными платежами каждый месяц. В начале платите больше процентов, в конце — больше основного долга.

Как узнать, аннуитетный ли у меня платёж?

Посмотрите в график платежей или кредитный договор. Если сумма ежемесячного платежа одинакова — значит, аннуитет.

Человек выплатил кредит равными платежами, он счастлив ☺️

Почему аннуитет невыгоден при досрочном погашении?

Потому что в первые месяцы вы уже выплатили значительную часть процентов, и досрочная оплата не вернёт их.

Аннуитет или дифференцированный — что лучше?

Аннуитет удобнее, но дороже. Дифференцированный — менее удобный, но выгоднее по переплате. Выбор зависит от ваших целей.

Удобный и понятный платеж

Аннуитетный платёж — это удобный и понятный способ погашения кредита с фиксированным ежемесячным платежом. Он подходит тем, кому важна предсказуемость расходов, кто не планирует досрочное погашение и хочет равномерной кредитной нагрузки. Однако за стабильность придётся заплатить большей переплатой, особенно на длинных сроках.

Перед тем как выбрать схему погашения кредита, рекомендуется сравнить аннуитетный и дифференцированный варианты — и выбрать тот, что лучше подходит именно вам.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры