Что такое дифференцированный платёж по кредиту: особенности, расчёт, плюсы и минусы

Учебник

Читать 4 мин

Содержание

- Что такое дифференцированный платёж

- Принцип расчёта дифференцированного платежа

- Сравнение с аннуитетным платежом

- Преимущества дифференцированного платежа

- Недостатки дифференцированного платежа

- В каких случаях дифференцированный платёж выгоден

- Как выбрать подходящий тип платежа

- Сравнительный кейс «Иван и Мария»

- Часто задаваемые вопросы

- Заключение

При оформлении кредита, будь то ипотека, автокредит или потребительский займ, заёмщик сталкивается с выбором схемы погашения долга.

Наиболее распространённые варианты — аннуитетные и дифференцированные платежи. От выбранной схемы зависит ежемесячная финансовая нагрузка и итоговая переплата.

В этой статье подробно разберём, что такое дифференцированный платёж, как он рассчитывается, кому подходит и в чём его преимущества и недостатки.

Что такое дифференцированный платёж

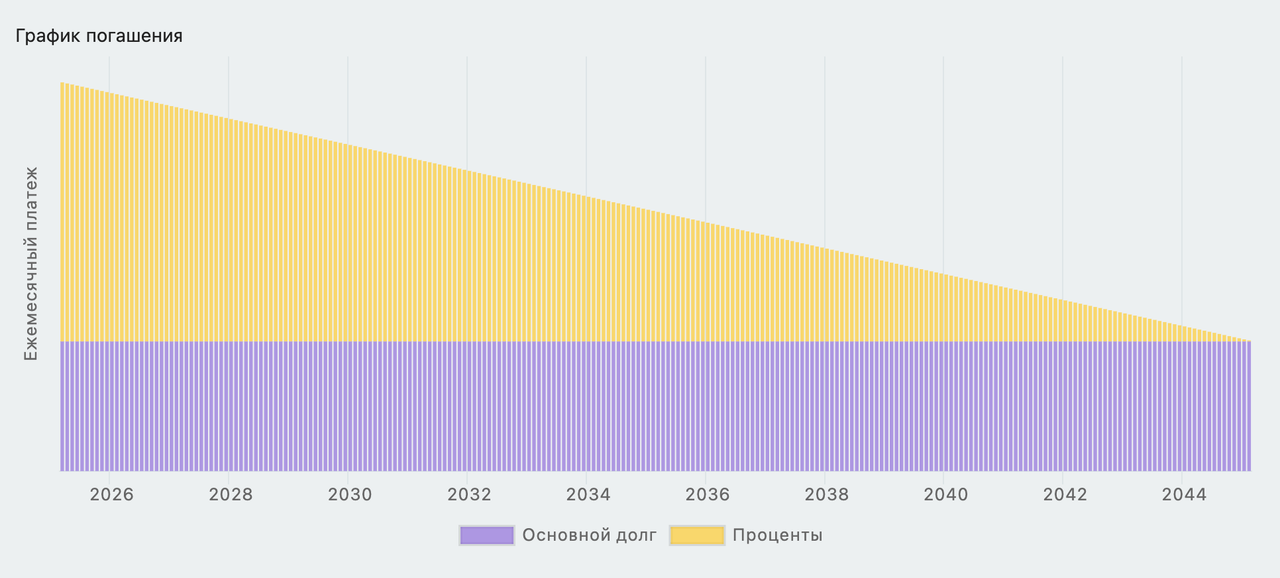

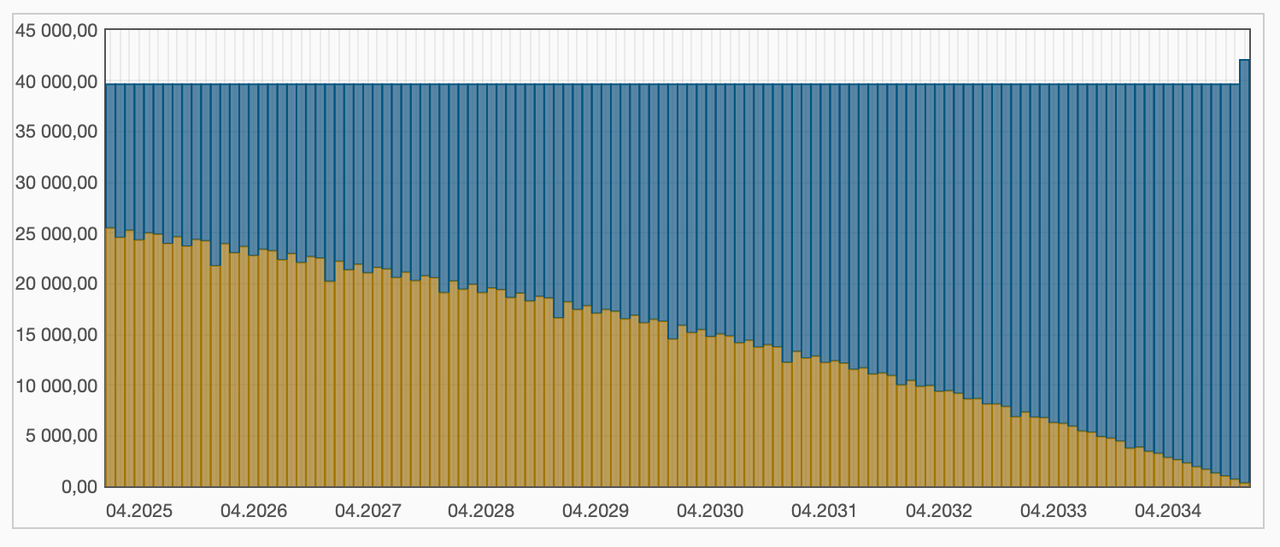

Дифференцированный платёж — это схема погашения кредита, при которой сумма основного долга делится на равные части, а проценты начисляются на остаток задолженности. В результате сумма ежемесячного платежа постоянно уменьшается: первые месяцы платёж максимален, а к концу срока — минимален.

Таким образом, каждый платёж состоит из:

- фиксированной части основного долга;

- переменной части процентов, начисляемых на оставшуюся сумму кредита.

График погашения кредита при дифферцированных платежах

Принцип расчёта дифференцированного платежа

Формула расчёта дифференцированного платежа:

Платёж = (Сумма кредита / Срок в месяцах) + (Остаток долга × Процентная ставка / 12)

Где:

- Сумма кредита — общий размер займа;

- Срок — количество месяцев погашения;

- Остаток долга — текущая непогашенная часть кредита;

- Процентная ставка — годовая ставка банка.

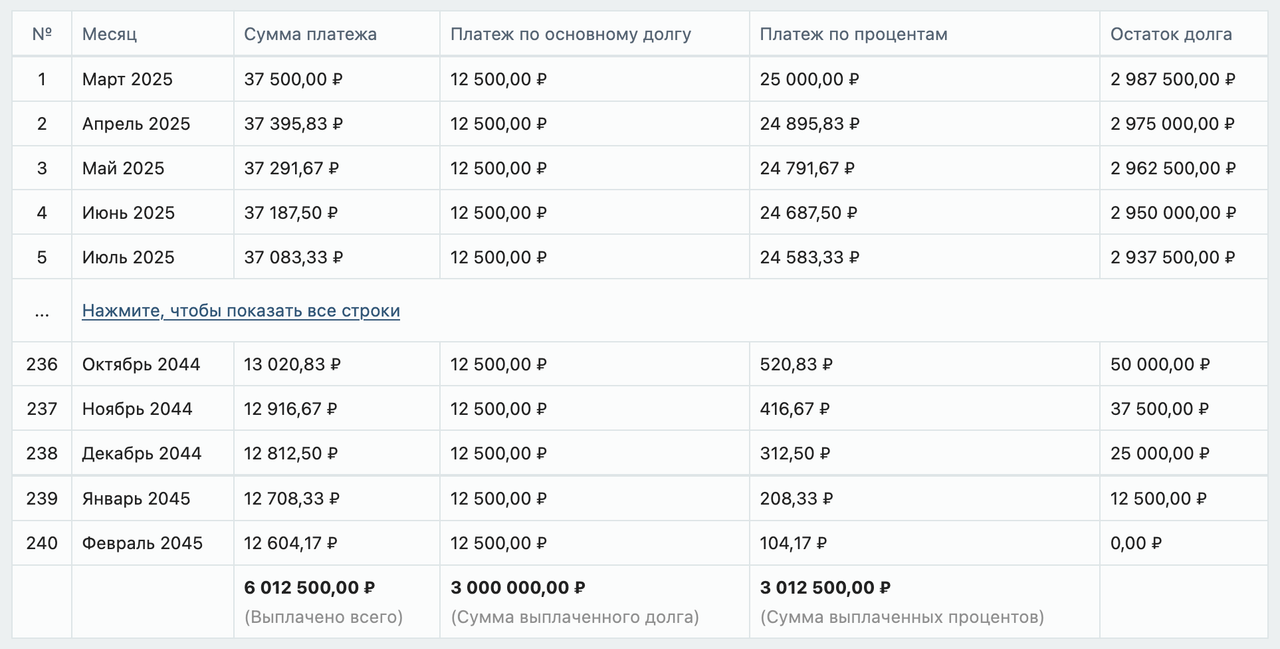

Пример:

- Сумма кредита — 3 000 000 рублей

- Срок — 240 месяцев (20 лет)

- Ставка — 10% годовых

Первый платёж:

- Основной долг: 3 000 000 / 240 = 12 500 руб.

- Проценты: 3 000 000 × 10% / 12 = 25 000 руб.

Итого: 37 500 руб.

Последний платёж:

- Основной долг: 12 500 руб.

- Проценты: практически 0 (остаток долга минимален)

Итого: чуть более 12 500 руб.

Таким образом, нагрузка в первые месяцы максимальна, затем постепенно снижается.

Сравнение с аннуитетным платежом

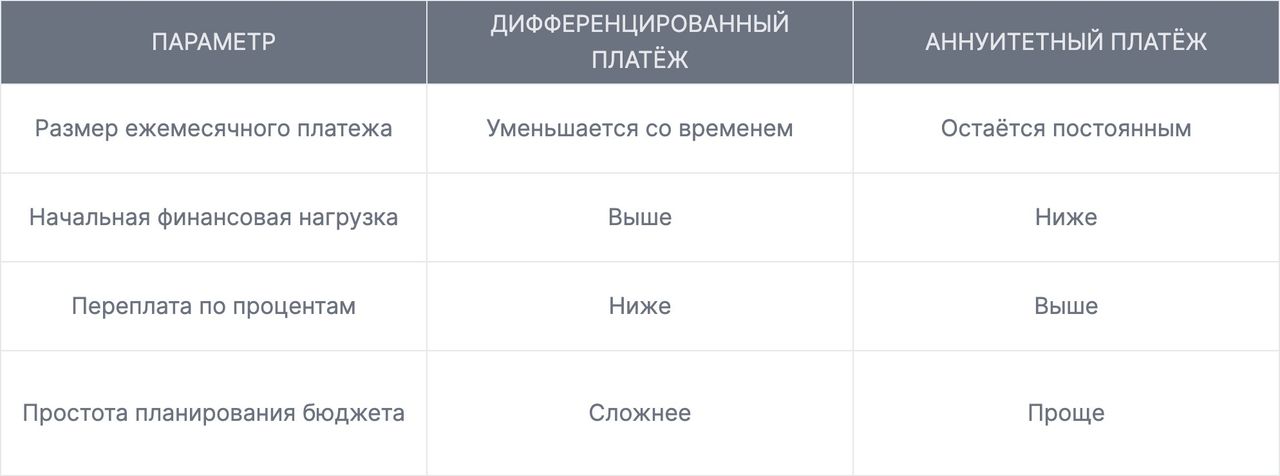

Аннуитетный платёж — это равные ежемесячные платежи, в которых соотношение процентов и основного долга меняется со временем: сначала больше процентов, меньше тела кредита, затем наоборот.

Сравнение дифференцированного платёжа и аннуитетного

График дифференцированных платежей представляет собой нисходящую кривую, а аннуитетных — горизонтальную линию.

Преимущества дифференцированного платежа

- Экономия на процентах. Переплата за весь срок кредита ниже по сравнению с аннуитетной схемой.

- Быстрое снижение основного долга. Это уменьшает риск и сумму процентов.

- Честная логика начислений. Проценты начисляются на фактический остаток, а не из расчёта "вперёд".

- Выгодно при досрочном погашении. Быстрее уменьшается тело кредита, поэтому даже при частичном досрочном погашении выгода значительна.

Недостатки дифференцированного платежа

- Высокая нагрузка в начале. Первые месяцы — самые затратные, что требует высокой платёжеспособности.

- Неудобен для нестабильного дохода. Сложно спрогнозировать комфортный бюджет.

- Не все банки предлагают. Некоторые банки по умолчанию предлагают только аннуитетные схемы.

В каких случаях дифференцированный платёж выгоден

- При высоком и стабильном доходе;

- При коротком сроке кредита (до 5–7 лет);

- Если планируется досрочное погашение;

- При желании сэкономить на переплате.

Как выбрать подходящий тип платежа

- Проанализируйте доход. Если вы можете позволить себе более высокие платежи в начале, дифференцированная схема выгоднее.

- Оцените цель кредита. Для ипотеки на 20–30 лет лучше аннуитет, если важно планировать бюджет.

- Учитывайте возможность досрочного погашения. При таком сценарии дифференцированный платёж позволяет экономить больше

Сравнительный кейс «Иван и Мария»

Что это: вымышленная история двух заёмщиков, один из которых выбрал дифференцированный платёж, другой — аннуитетный.

Сравнение итогов за 5 лет: кто сколько выплатил, сколько сэкономил и т.д.

Иван взял ипотеку на 3 млн ₽ на 20 лет под 10% с дифференцированным платежом. Переплата составила 3,3 млн ₽.

Мария — с аннуитетным, её переплата — 3,9 млн ₽.

Разница — 600 000 ₽ в пользу Ивана, но в первые 2 года ему приходилось платить на 8–12 тыс ₽ больше каждый месяц.

Часто задаваемые вопросы

🔁 Можно ли изменить тип платежа после оформления кредита?

Иногда — только с перезаключением договора или рефинансированием.

⏳ Что выгоднее при ипотеке на 20 лет?

Дифференцированный платёж экономит проценты, но подходит не всем из-за высокой начальной нагрузки.

💲 Есть ли разница в налоговом вычете?

Нет, тип платежа не влияет на получение налогового вычета.

✅ Как учесть дифференцированный платёж при одобрении?

Банк оценивает вашу платёжеспособность по максимальному (первому) платёжному периоду.

Заключение

Дифференцированный платёж — это схема, которая может существенно сэкономить на переплате по кредиту, но требует большей финансовой нагрузки в начале. Подходит тем, кто уверен в своих доходах и хочет побыстрее рассчитаться с долгом. При выборе важно сравнить оба варианта, рассчитать переплату и определить комфортную сумму ежемесячного платежа именно для вашей ситуации.

Для принятия решения лучше использовать кредитный калькулятор и проконсультироваться с банком или финансовым советником.

ℹ️ Что такое дифференцированный платёж по кредиту: особенности, расчёт, плюсы и минусы

null

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры