Что нужно сделать после погашения ипотеки: пошаговый план

Ипотека

Читать 7 мин

Содержание

Полная выплата ипотеки – долгожданное событие для каждого заемщика. Кредит оформляется обычно на длительный срок. Люди должны ежемесячно платить банку, при этом полного права собственности не будет до момента погашения всего долга.

Поэтому все и ждут того дня, когда будет совершен последний ежемесячный платеж. Уже после этого обязательства перед банком прекращаются. Больше не потребуется искать каждый месяц деньги для погашения кредита, не нужно будет бояться допустить просрочку и потерять весь залог. Но на самом деле мало просто сделать последнюю выплату. После этого рано прощаться с банком, так как требуется еще получить подтверждение, что задолженности действительно нет, и еще снять обременение со своего жилья.

Получение справки о погашении ипотеки

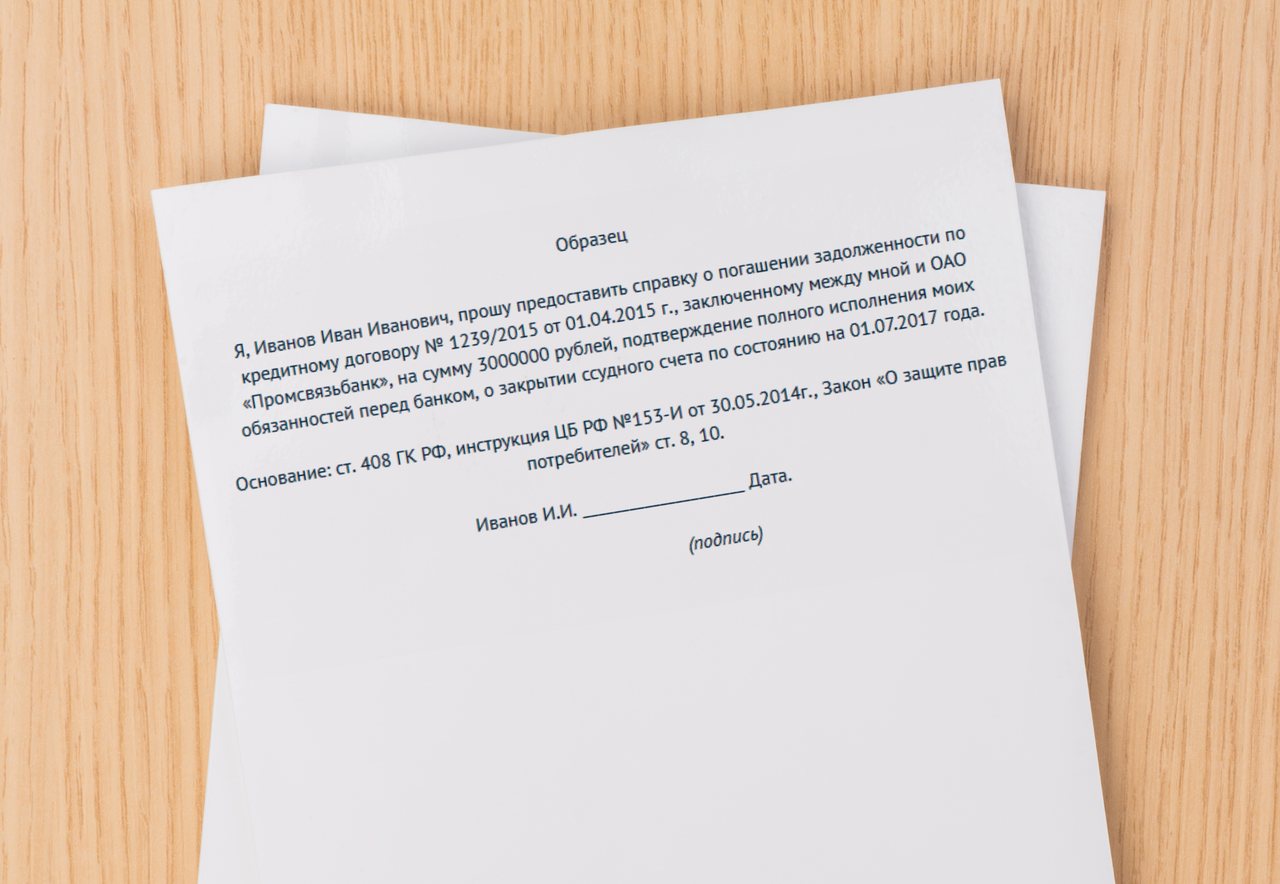

После полного погашения ипотеки следует отправиться в банк и написать заявление на получение справка об отсутствии задолженности по кредиту. Заявление составляет в свободной форме, либо в банке выдадут бланк с образцом.

Пример заявления на получение справки об отсутствии задолженности по кредиту

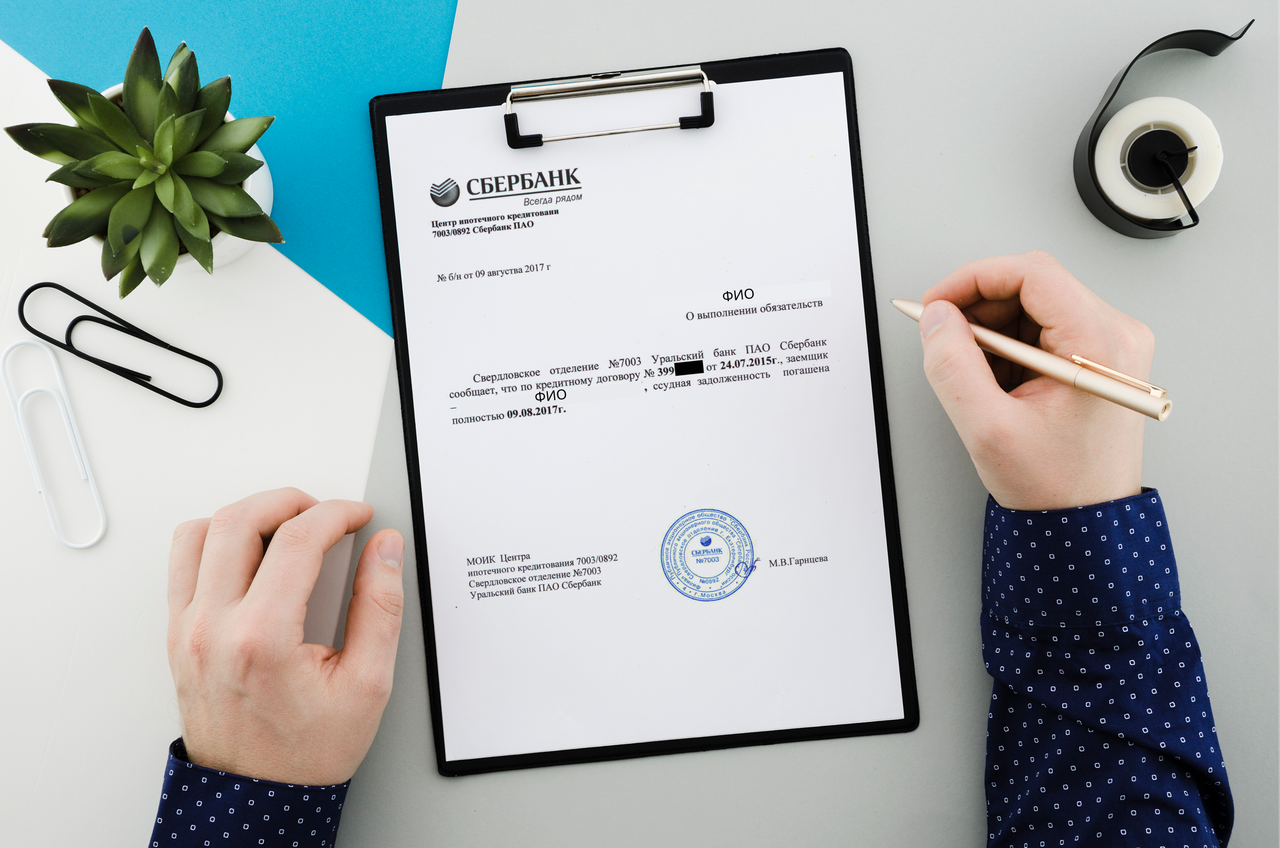

В справке обязательно указывается номер договора кредитования, дата полного погашения и выдачи документа, ФИО заемщика. Делается подпись сотрудника банка и ставится печать организации.

Пример справки о погашении ипотеки

Некоторые банки готовы принять устное заявление по телефону. В назначенный день останется только явиться в офис кредитора с паспортом и забрать справку.

Погашение закладной

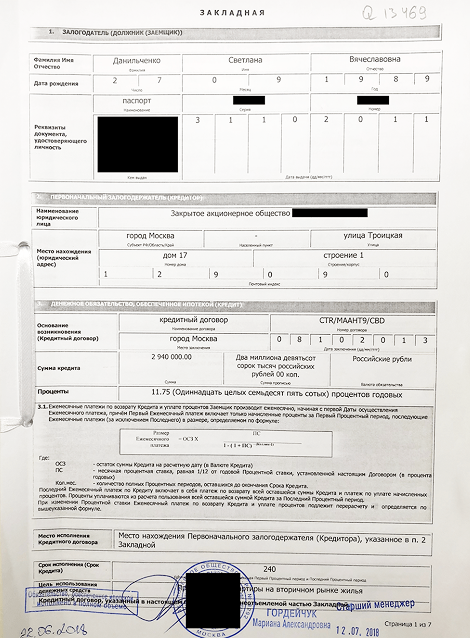

Закладная – документ, который подтверждает ограничение прав на использование имущества. Недвижимость находится в залоге у банка до полного возврата задолженности. После запись погашается. Это будет означать, что банк получил все деньги, заемщик выполнил обязательства, и теперь можно снять обременение.

Обычно используются электронные закладные. Банк после последнего платежа и полного погашения долга сам снимает обременение. Но далеко не всегда. Иногда заемщику нужно самому забрать погашенную закладную и потом подать заявление на снятие обременения. Этот момент можно уточнить в договоре кредитования или в ходе консультации с представителем банка.

Закладная со штампом о погашении

Чтобы не терять время, этот вопрос следует решить еще при получении справки о погашении ипотеки. Возможно, банк все сделает сам, и клиенту не придется подавать заявление самому. Иногда требуется совместное посещение МФЦ вместе с сотрудником банка для снятия обременения.

Если же банк по условиям договора перекладывает обязательство снять обременение на клиента, то нужно получить у него погашенную закладную. На это может уйти время: до нескольких недель в зависимости от каждого банка и ситуации. Сначала оставляется заявление на получение закладной. Когда документ будет готов, банк оповестит клиента и пригласит в офис. Там человек получит саму закладную и, если требуется, заверенную копию доверенности. Она подтвердит, что сотрудник банка имеет полномочия выдавать и подписывать документы.

Снятие обременения

Необходимо иметь следующие документы:

- свидетельство о праве собственности (либо выписка из ЕГРН);

- договор ипотечного кредитования;

- паспорт;

- справка о погашении кредита и отсутствии долга;

- закладная.

Заявление вместе с пакетом документов можно подать в местном МФЦ, предварительно записавшись на прием. Сотрудник многофункционального центра на месте может и сам заполнить заявление, чтобы исключить вероятность ошибки. После принятия бумаг для снятия обременения потребуется около 5-10 рабочих дней.

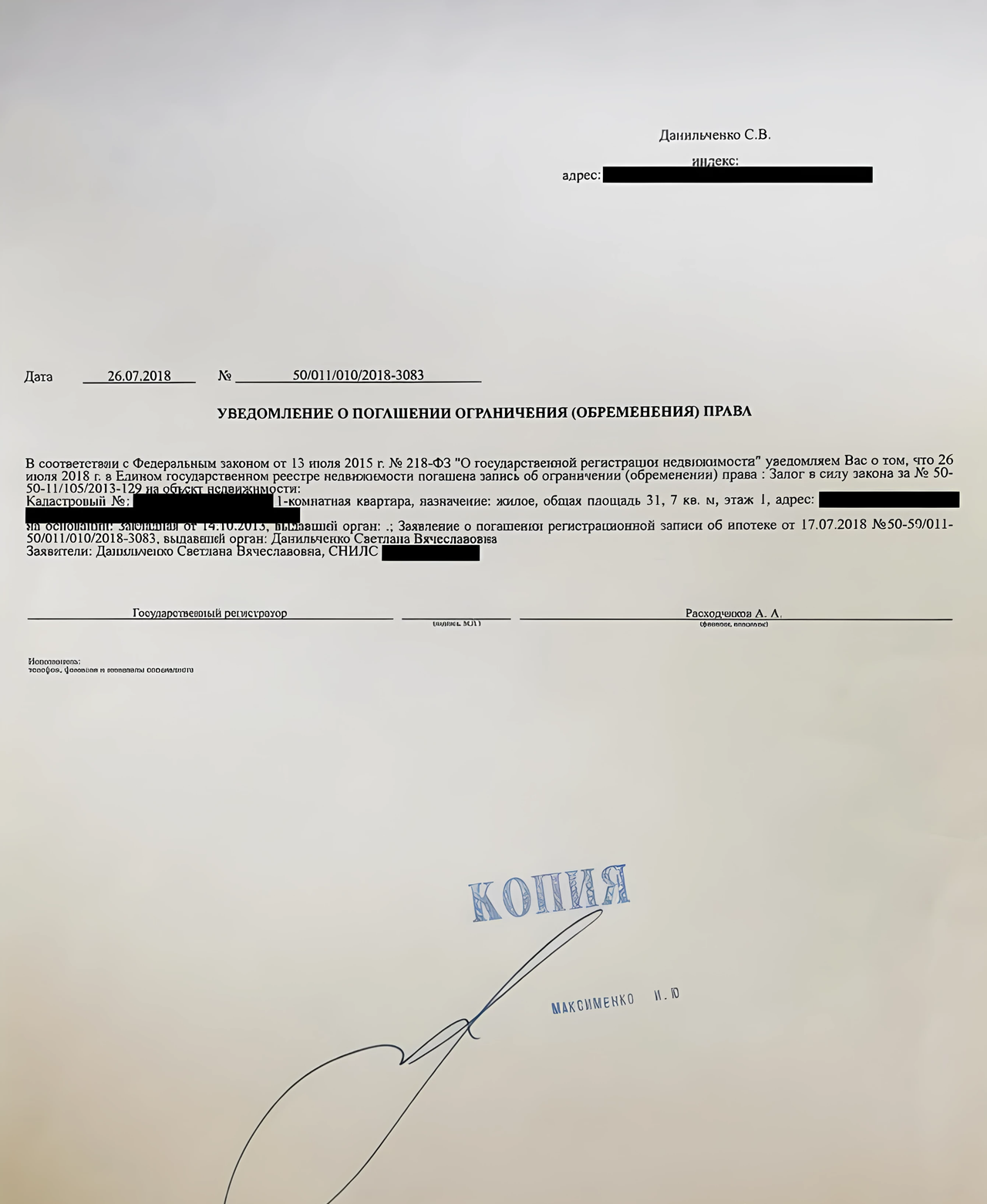

Когда обременение в Росреестре будет снято, нужно будет еще раз посетить МФЦ с паспортом и описью документов, которые передавались в центр в момент подачи заявления. Там выдадут официальное уведомление о погашении обременения.

Закладная со штампом о погашении

Упрощенный способ снятия обременения

Заявление вместе с электронными вариантами необходимых документов подается онлайн на сайте Росреестра. Но доступно это будет далеко не всем.

- Во-первых, потребуется иметь подтвержденную учётную запись на портале «Госуслуги».

- Во-вторых, нужна электронная подпись. Заказать ее не так сложно, но на это уйдет время. Если ЭЦП человеку не нужна в долгосрочной перспективе, то проще и быстрее снять обременение именно через МФЦ.

Получение новой выписки из ЕГРН

Еще на «Госуслугах» или в МФЦ можно заказать «свежую» выписку из ЕГРН. Она нужна для себя, чтобы убедиться о снятии обременения.

Выписка из ЕГРН об объекте недвижимости

Нужно обратить внимание на следующие сведения пункт «Ограничение прав и обременение объекта недвижимости». Если там указано «не зарегистрировано» либо «данные отсутствуют», то на самом деле обременения нет, и в Росреестре об этом знают.

Получение последнего налогового вычета

У заемщика есть право не только получить налоговый вычет после покупки жилья из ее стоимости, но еще из суммы уплаченных процентов по кредиту.

- Первый возврат составляет 13%, но не больше 260 000 ₽.

- Второй (из процентов по ипотеке) тоже равен 13%, но лимит выше – 390 000 ₽.

То есть сначала заемщик может получить один вычет (частями, сразу весь или избавиться от уплаты налога на доход). Когда он полностью получен, подается заявление на возврат из процентов. После полного погашения ипотеки, возможно, у заемщика останется неизрасходованный остаток вычета.

ℹ️ Как узнать остаток налогового вычета?

Не нужно дарить свои деньги государству. Следует:

1. Узнать весь размер уплаченных процентов по ипотеке.

Точная сумма за весь срок отражается в справке, которую необходимо получить в банке.

Справка об уплаченных процентах банку

2. Посчитать сумму полагающего налогового вычета.

Это 13% от уплаченных процентов, но не более 390 000 ₽.

3. Если ранее вычет из процентов уже был получен, то останется узнать разницу. Например, всего выплачено в качестве процентов 4 300 000 ₽. До этого заемщик частями получал уже вычет из процентов. Всего было возвращено 320 000 ₽. Соответственно, еще можно будет вернуть 70 000 ₽.

Пусть остаток вычета будет и не такой большой, но все равно необходимо забрать все до конца, что полагается гражданину по закону.

Возвращение страховки

При оформлении ипотеки обязательно требуется застраховать конструктивные элементы объекта. Также часто требуется купить полис страхования жизни и здоровья. Оплачивает полисы заемщик до тех пор, пока не будет погашена вся задолженность. Сумма постоянно уменьшается по мере сокращения «тела». Но если ипотека погашена досрочно и сравнительно рано, то можно вернуть обратно деньги за страхование.

Дело в том, что полисы оплачиваются ежегодно. Допустим, заемщик заплатил за страховку 24 000 ₽ за год вперед, а через 2 месяца досрочно погасил весь долг по ипотеке. Фактически оставшиеся 10 месяцев клиент уже не пользуется услугами страхования, так как нет и кредита. Закон разрешает ему записать заявление в страховую компанию на расторжение договора и возврат денег. В данном случае за прошедшие 2 месяца деньги не получится вернуть, так как услуга по факту уже оказана. Компания удержит 4 тыс. ₽, а остальные 20 тыс. ₽ вернет обратно клиенту.

Выделение долей членам семьи

Этот этап актуален только в том случае, если при оформлении или погашении ипотеки использовался материнский капитал.

По условиям программы разрешается использовать для деньги как в качестве первоначального взноса по кредиту, так и на погашение. Однако после у семьи появляется обязательство выделения долей всем членам. Так как сохраняется обременение, то выделить доли нужно в течение 6 месяцев после полного погашения ипотеки.

Ребенку нужно выделять долю в квартире, если квартира покупалась с использованием материнского капитала

Не нужно откладывать это дело. В запасе есть полгода после снятия обременения. Но если начать все делать в последний момент, то есть вероятность не успеть из-за различных заминок и непредвиденных обстоятельств. А это может привести к ненужным разбирательствам с органами опеки и СФР. Лучше сразу после погашения ипотеки начать процесс выделения долей детям и остальным членам семьи.

Вместо вывода

Пренебрегать советами выше не стоит. Никто не отменял технические сбои и человеческие ошибки. Может быть, программа не засчитает последний платеж, либо погасится на вся сумма.

🫰 Остаток даже в несколько копеек является открытым долгом. Человек будет думать, что уже ничего не должен банку, а ему уже начисляется неустойка. Поэтому важно получить справку, которая подтвердит, что долговые обязательства выполнены в полном объеме, а банк не имеет претензий к заемщику.

🎁 Возврат вычета и страховки – приятный бонус. Денег может быть и не так много, то точно хватит, чтобы отпраздновать полное погашение ипотеки и снятие обременения.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры