В чем разница между базовой процентной ставкой по кредиту и фактической

Учебник

Читать 8 мин

Содержание

Реклама по TV и в интернете призывает оформить кредит под низкий процент. Человек, поверив актеру с экрана телевизора, идет в банк, подписывает договор и берет деньги. А потом оказывается, что ежемесячный платеж не такой уже и доступный, а всего из-за начисленных процентов придется вернуть чуть ли не больше, чем заемщик взял.

Дело в том, что обещает банк выдать кредит по базовой ставке, которая потом «обрастает» надбавками и субсидиями. В итоге фигурирующий процент в договоре заметно отличается от того, который был озвучен в рекламе или указан на штендере возле офиса застройщика. Поэтому важно знать разницу между базовой процентной ставкой и фактической.

Разница между базовой и фактической процентной ставкой

Базовой процентной ставкой можно назвать ту, которую банк предлагает без учета скидок. В рекламе ее старается не указывать, иначе высокий процент отпугнет клиента. Подробную информацию о реальной ставке в конечно сможете увидеть правовом блоке, который мелко размещен в рекламе. Базовая процентная ставка может уменьшаться в зависимости от разных опций:

- заемщик является «зарплатным» клиентом;

- делается крупный первоначальный взнос;

- приобретается услуга снижения процентной ставки при единовременном платеже;

- клиент пользуется продуктами партнера банка;

- имеется справка о доходах;

- приобретен полис страхования;

- подается электронная заявка на кредит.

Опций может быть больше, и тут все зависит от предложения конкретного банка. Стоит разобрать разницу между ставками на некоторых примерах.

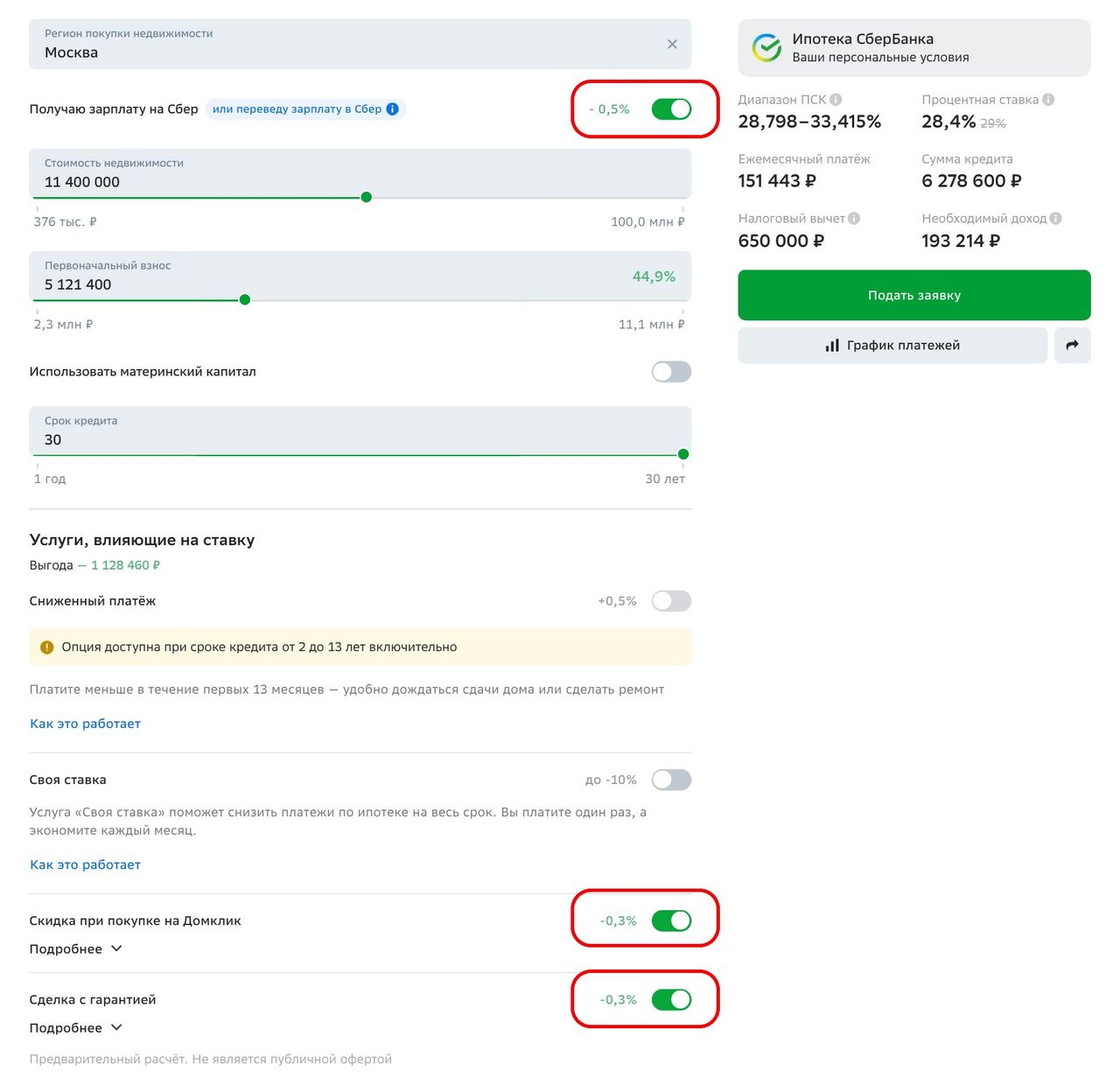

На примере «Сбербанка»

Базовая ставка по ипотеке на вторичку от «Сбербанка» равна 29%. Но она может снизиться, если заемщик:

- делает первоначальный взнос свыше 20.1% (-0.5%);

- получает зарплату на карту «Сбербанка» (-0.5%);

- нашел жилье на «Домклик» либо участвует в акции «Скидка при покупке на Домклик» (-0.3%);

- соглашается на юридическую проверку жилья (-0.3%).

Снижение ставки в Сбербанке

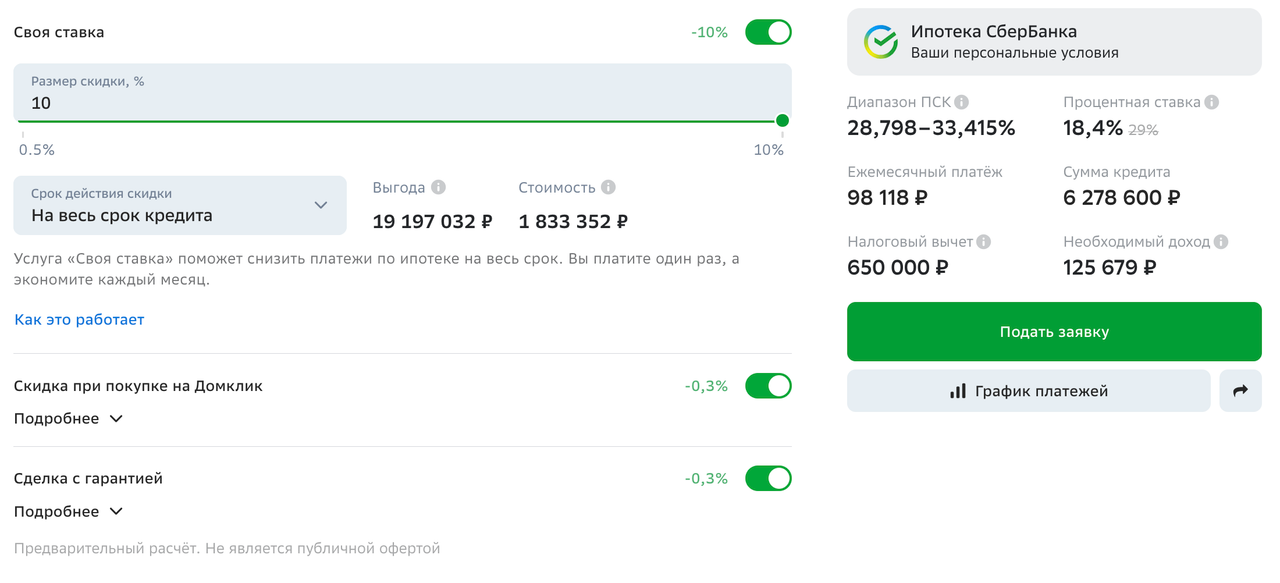

При соответствии всем пунктам процентная ставка уменьшается до 28.4%. Она и будет фактической с учетом всех выбранных опций и условий. Также можно дополнительно оплатить услугу «Своя ставка» и после внесения единовременного платежа снизить процент до 18,4% (на 10%).

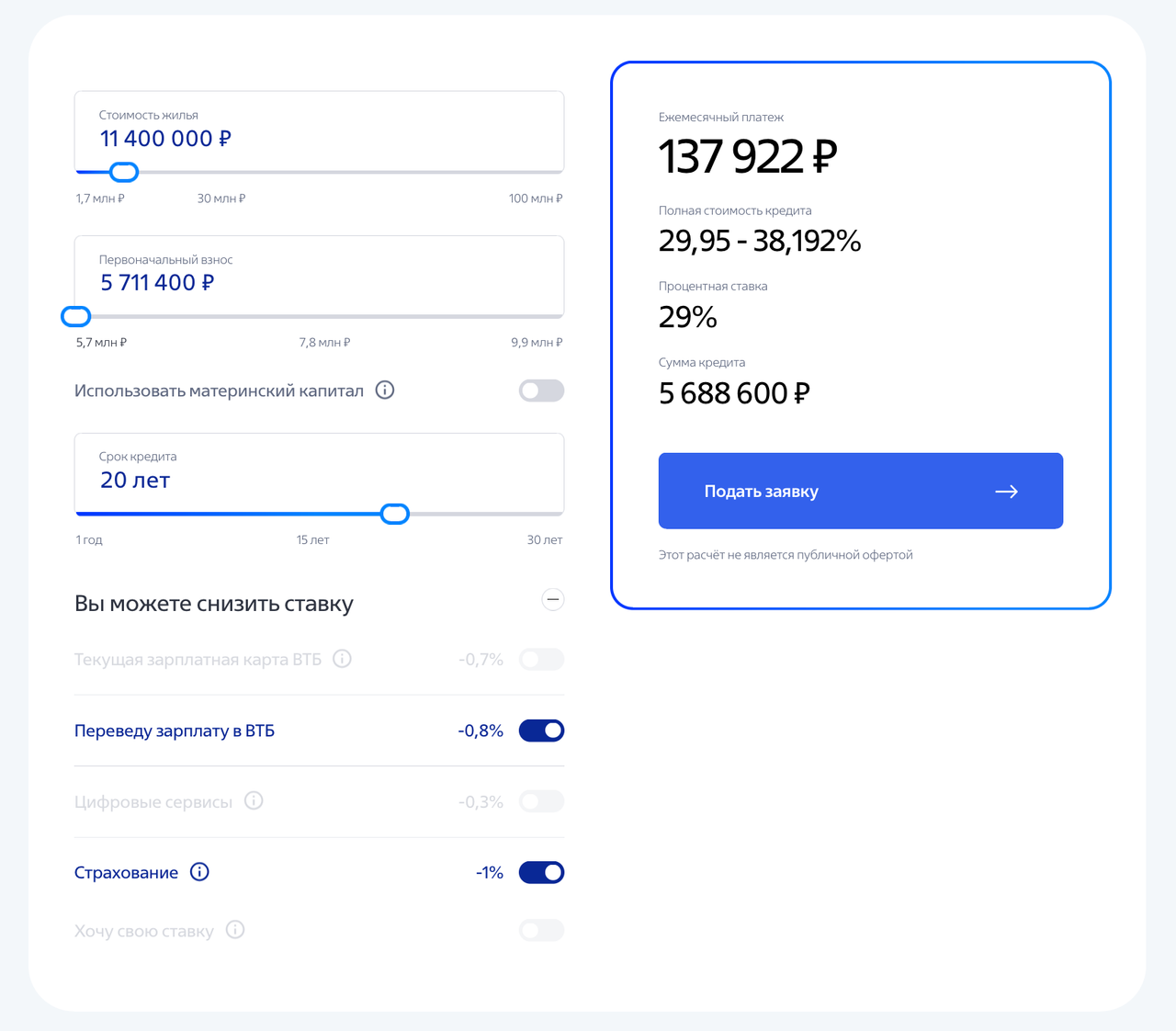

На примере «ВТБ»

Другой пример – ипотека на вторичное жилье от ВТБ. Базовая ставка равна 30.8%. Она уменьшается, если:

- используются цифровые сервисы при оформлении кредита (-0.3%);

- клиент получает зарплату на карту ВТБ (-0.7%);

- клиент хочет оформить дебетовую карту ВТБ и получать на нее зарплату (-0.8%);

- заемщик соглашается на комплексное страхование (-1%).

В итоге фактическая процентная ставка может быть уменьшена до 29%. Несложно догадаться, что в рекламе указывается минимальный процент для привлечения заемщиков, а не базовый. Уже в ходе оформления кредита человек понимает, что ему хотят выдать деньги под заметно больший процент.

Снижение ставки по ипотеке в ВТБ

Фактическая процентная ставка

Фактическую процентную ставку иногда невозможно определить. Например, часто такое бывает с кредитными картами. Сегодня многие банки предлагают кредитки с льготным периодом погашения, при выполнении условий которого ставка равна нулю.

На операции вне беспроцентного периода может распространяться также разная ставка. К примеру, на покупки картой она равна 30%, а на снятие наличных – 70%. Здесь клиент сильнее всего рискует запутаться, поверив рекламе без внимательного изучения договора и тарифов.

На самом деле четкого определения базовой процентной ставки нет. Это обиходное понятие среди сотрудников банка. Одни кредиторы базовой ставкой называет максимальную, которая потом может уменьшиться до фактической, допустим, если заемщик имеет «зарплатную» карту. Другие же банки базовой называют наоборот минимальную процентную ставку. Но потом она увеличивается до фактической, к примеру, когда у заемщика нет справки о доходах.

От чего зависит фактическая ставка?

Часто фактическая процентная ставка меняется в зависимости от суммы кредита и срока погашения.

Например, по займам в микрофинансовых организациях. ЦБ установил (на начало 2025 года), что максимальная ставка по микрозаймам до 30 тыс. ₽ на срок до 1 месяца не может быть больше 292% годовых.

Если же человек берет больше 30 тыс. ₽, то предельная ПСК составляет 174%.

Чем больше сумма и срок, тем меньше процент. Вот и получается, что МФО призывает людей оформить заем всего лишь под 50% в год (а это действительно мало для микрозайма).

Но заемщик, подписав договор, потом понимает, что оформил заем под 292%. А все потому, что он взял 15 000 ₽ на 2 недели. А процентная ставка в 50% действует только при условии, что клиент берет свыше 100 тыс. ₽ на срок от 6 месяцев.

Банки тоже обычно выдают кредиты под разные проценты.

- Большая сумма и длительный срок – одна ставка.

- Краткосрочный и небольшой кредит – на несколько процентов выше.

В любом случае необходимо понимать, что фактическая процентная ставка обычно определяется банком уже индивидуально для каждого клиента. И она может не совпадать с базовой. А когда речь идет о кредитных картах, процент зависит еще от того, как человек будет ее использовать.

Что такое эффективная процентная ставка

Эффективная процентная ставка отражает полную стоимость кредита. Это именно столько, сколько по факту потратит заемщик за использование денег банка. Дело в том, что в затраты входят не только проценты, но и другие издержки:

- комиссии,

- страхование,

- дополнительные услуги и т. д.

Поэтому и полная стоимость часто оказывается немного выше, чем процентная ставка.

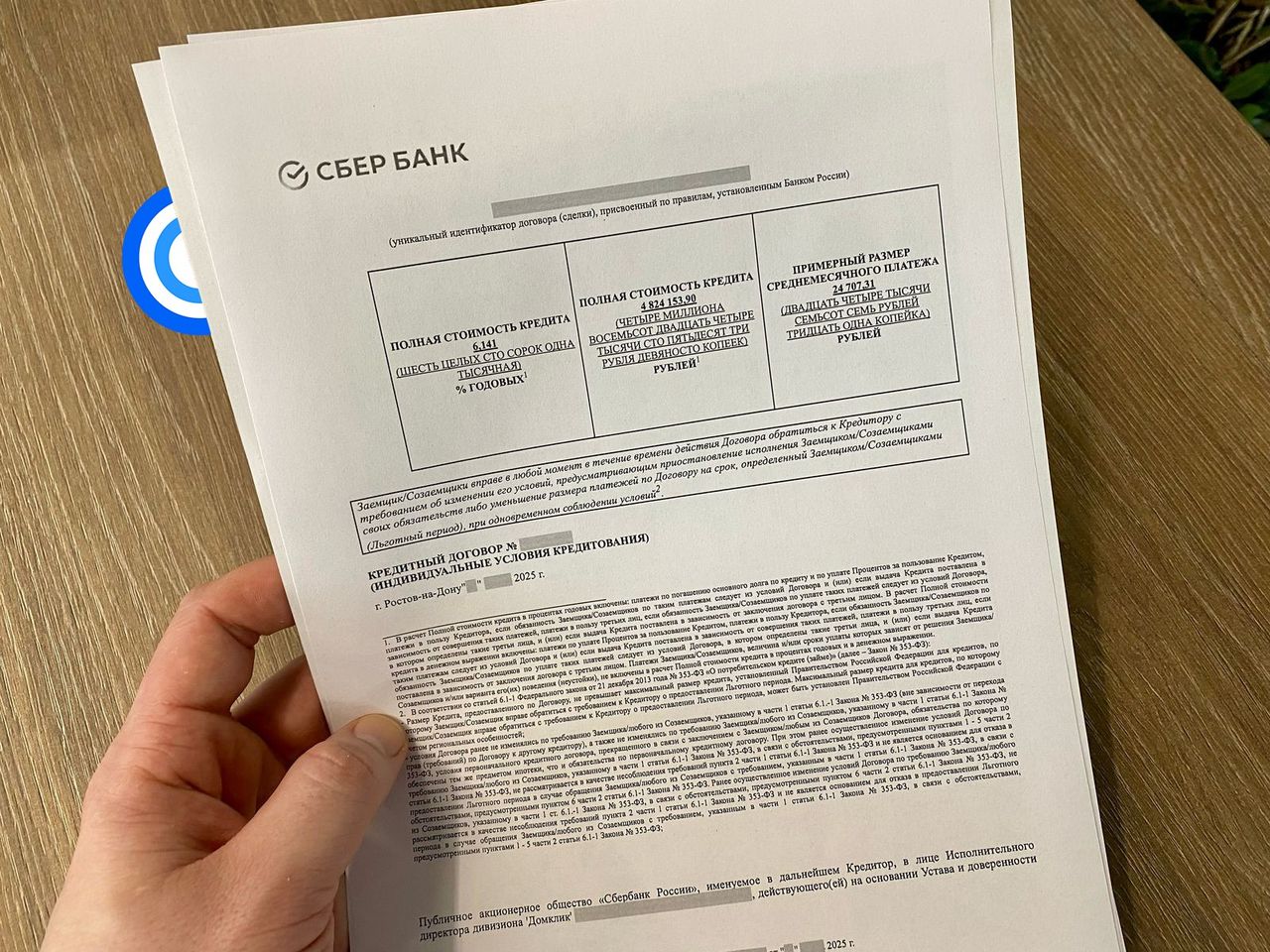

Ипотечный договор с указанием ПСК (Полная стоимость кредита)

Чтобы понять все свои затраты, следует обратить внимание на первую страницу договора кредитования. Сегодня банки обязаны указывать именно полную стоимость кредита в правом верхнем углу на титульном листе.

Иногда указывается ПСК сразу в денежном выражении, что еще удобнее. Т. е. банк прописывает не только процентную ставку годовых, а конкретную сумму денег, которую заемщик переплатит в качестве процентов.

Начисление процентов

Еще важно понять, как банк начисляет проценты.

💭 Некоторые думают, что если банк выдал кредит под 10% годовых на 5 лет, то в качестве процентов придется отдать половину от полученной суммы.

🧠 Вроде бы логично: если за один год начисляется 10%, то на 5 лет – 50%. Значит, погасить в качестве процентов требуется половину от той суммы, которая оформлена в кредит.

👉 Но все далеко не так. Фактический размер начисленных процентов может быть как меньше годовой процентной ставки, так и больше.

Все из-за того, что банк начисляет проценты на остаток основного долга, который уменьшается после каждого ежемесячного платежа. Причем при дифференцированной схеме «тело» сокращается быстрее, чем при аннуитетной.

Если взять 100 000 ₽ на 1 год под 15%, то вернуть нужно не 115 000 ₽, а 108 310 ₽. И начисленные проценты здесь составят не 15% на год, а 8.31%.

Чем дольше срок кредитования, тем больше у банка времени для начисления процентов на остаток. По этой причина при погашении ипотеки часто люди переплачивают столько, что сумма процентов превышает стоимость жилья.

Может ли меняться процентная ставка по уже оформленному кредиту

Даже если удалось оформить кредит по самой минимально возможной ставке, то не факт, что она останется такой на весь период погашения.

Во-первых, распространенная акция, по которой процентная ставка является переменной. Так банки заманивают потребителей, предлагая кредит, к примеру, под 1-5%. Но такая ставка действует только некоторое время, а потом значительно увеличивается. В итоге ПСК становится ближе к среднерыночной или даже больше.

Во-вторых, процентная ставка может поменяться из-за нарушения условий договора кредитования. Ипотека выдается банками обычно по сниженному проценту, если заемщик соглашается на страхование жизни и здоровья. Полис оплачивается ежегодно. Если заемщик в какой-то момент забудет его продлить, то банк увеличит процентную ставку.

Поэтому важно знать не только разницу между базовой, фактической и эффективной ставкой. Еще следует понимать, что процент может поменяться уже после получения кредита.

✅ Отличия базовой процентной ставки по кредиту от эффективной и фактической

Различия между базовой, эффективной и фактической процентными ставками по кредиту:

Базовая процентная ставка – это ставка, от которой банк отталкивается при формировании кредитных условий. Она может зависеть от ключевой ставки ЦБ, кредитной политики банка и заемщика (например, его кредитной истории).

Эффективная процентная ставка – это реальная стоимость кредита для заемщика, включающая номинальную ставку, комиссии, страховки и другие обязательные платежи. Она отражает полные затраты на кредит.

Фактическая процентная ставка – это ставка, по которой заемщик реально выплачивает долг, но она может не учитывать некоторые скрытые платежи или комиссии. В некоторых случаях этот термин используется менее строго, но он должен соответствовать полной стоимости кредита.

На практике в России точный показатель реальной стоимости кредита называют полной стоимостью кредита (ПСК), которая по сути аналогична эффективной процентной ставке.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры