У меня есть 1 000 000₽: какую квартиру я могу купить?

Учебник

Читать 6 мин

Содержание

Цены на недвижимость, как правило, всегда растут в долгосрочной перспективе. Казалось бы, 1 000 000 ₽ – солидная сумма. Но и ее сегодня едва ли хватит для приобретения недвижимости. Тем не менее, многие люди задаются вопросом о том, какое жилье можно купить, имея 1 млн ₽.

Есть ли жилье за 1 000 000 ₽?

На самом деле есть. Допустим:

- квартира в плохом состоянии;

- жилье к глубокой провинции;

- комната или доля.

Сразу стоит понять, что за такую маленькую стоимость хорошее жилье сегодня сложно найти. Частный дом в деревне можно купить. Но не квартиру в большом городе.

Теоретически, за 1 миллион можно приобрести более или менее нормальную квартиру в новостройке. На ранних этапах строительства по договору долевого участия есть возможность купить жилье с дисконтом.

Чтобы хватило 1 000 000 ₽, должны совпасть несколько условий:

- Квартира покупается в небольшом городе, где цены ниже, чем в городах-миллионниках, тем более в Москве, Санкт-Петербурге, Краснодаре и т. д.

- Застройщик дает большой дисконт – примерно в 30-40%.

- Квартира сдается с черновой отделкой, поэтому стоит дешевле.

- Спрос на квартиру по какой-либо причине небольшой. Например, неликвидный этаж, планировка, вид из окна.

- Сама квартира маленькая по площади.

- Девелопер дает скидку, к примеру, в конце года, чтобы быстрее закрыть лоты.

Понятно, что «поймать» такую удачу маловероятно, но попробовать поискать стоит.

Как купить квартиру за 1 млн ₽?

Если же хочется приобрести хорошее жилье в крупном городе, то такой суммы будет недостаточно. Но выход есть всегда.

Ипотека

Самый популярный и доступный вариант – оформление ипотеки. Это целевой и долгосрочный кредит на покупку жилья. Накопления в размере 1 миллиона можно направить на первоначальный взнос. Остальную сумму банк предоставит в кредит.

Особенность ипотеки в том, что она оформляется на длительный срок. За счет этого основной долг распределяется на много лет, и каждый ежемесячный платеж становится сравнительно небольшим. Это делает кредит доступным для многих граждан. Но и общая процентная переплата в данном случае оказывается очень большой.

Не стоит забывать, что ипотека подразумевает залог, поэтому будет обременение. Также остается риск потери жилья, если заемщик не сможет выполнить долговые обязательства.

Рассрочка от застройщика

Многие застройщики предлагают дольщикам оплачивать квартиры частями, пока идет строительство. Это не кредит, и покупатель ничего не переплачивает. Он просто с определенной периодичностью (каждый месяц, квартал, полгода) делает взносы, пока не оплатит всю квартиру.

Минус в том, что рассрочка обычно длится столько же времени, сколько осталось до сдачи готового объекта в эксплуатацию. А средний срок строительства составляет 3 года. Это значит, что оплатить частями всю квартиру нужно успеть за небольшое время. А это по карману далеко не всем, потому что размер взносов будет довольно крупным.

комментарий редакцииХотя при наличии 1 000 000 ₽ ситуация заметно упрощается. Допустим, рыночная стоимость однокомнатной квартиры в городе N составляет 2.5 млн ₽. Строительная компания планирует за 3 года возвести новую многоэтажку и уже начинает продавать квартиры в рассрочку с дисконтом в 20%.

Человек покупает квартиру с дисконтом за 2 млн ₽. При этом сразу платит 1 млн ₽, а остальную сумму (т. е. еще 1 млн) планирует выплатить частями за 36 месяцев. Если он оформляет рассрочку с ежеквартальным взносом, то ему потребуется платить каждые 3 месяца примерно по 83 тыс. ₽. Для семьи с двумя работающими супругами уже не так накладно и вполне реально.

Сегодня часть застройщиков предлагает квартиры в рассрочку на выгодных условиях - в некоторых случаях на срок даже до 10 лет.

Жилищно-строительный кооператив (ЖСК)

Еще дешевле приобрести жилье можно в ЖСК. Смысл примерно такой же, как и при заключении договора долевого участия с застройщиком. Разница в том, что в случае с кооперативом нет звена в лице предпринимателя. Люди сами собирают деньги и нанимают компанию для строительства дома. Поэтому почти всегда квартира в ЖСК оказывается дешевле, чем аналогичная у девелопера.

Но есть масса минусов. Члены кооператива не защищены от мошенничества и долгостроя. По ДДУ деньги дольщиков хранятся на эскроу-счетах и возвращаются обратно, если застройщик не сдаст квартиру. Средства членов кооператива идут на строительство. Если работы не будут закончены по причине нехватки денег, то вернуть свои средства за квартиру в полном объеме будет очень сложно.

Другой недостаток – цена квартиры не фиксируется в договоре. Застройщик по ДДУ в одностороннем порядке не может изменить стоимость жилья после заключения договора. В случае с ЖСК от участника могут потребовать дополнительные взносы по ходу строительства, если денег не хватает для окончания работ.

Также из кооператива сложно выйти без потерь. Допустим, большинство членов решило изменить материалы отделки, а кого-то это не устроило. Либо он больше не хочет постоянно делать дополнительные взносы. У него есть право выйти из ЖСК и продать свою квартиру. Но вряд ли получится выгодно реализовать свою долю.

Покупка жилья на аукционе

Изъятые за долги квартиры банки продают на аукционах, чтобы получить деньги для нивелирования своих потерь. Любой человек может принять участие в торгах и купить жилье.

Изъятую за долги недвижимость может купить любой человек

Аукцион проходит по принципу увеличения цены: кто предложит больше, тот и выиграл. Но если желающих приобрести недвижимость нет, то стартовая цена лота после каждого раунда снижается. Поэтому на торгах квартиру можно выкупить заметно дешевле, чем ее реальная рыночная стоимость.

Но и тут есть свои недостатки. Вряд ли собственник изъятого жилья захочет добровольно оставлять его. А это конфликты, трата нервов, суды и т. д. Да и в целом сложно проверить юридическую чистоту лота до начала торгов. Неизвестно, что потом вскроется. Есть даже вероятность аннулирования сделки. Поэтому покупка жилья на аукционе – это определенный риск.

Накопление + субсидии

Люди, планирующие в ближайшее время заводить детей, могут пока открыть депозит в банке. За то время, пока не родится ребенок, может накопиться за счет начисления процентов уже приличные сбережения. Плюс материнский капитал. Совокупной суммы уже может хватить для покупки жилья.

Если дети не планируются, то также есть смысл задуматься над накоплением капитала. Опять же, за счет вклада в банке под процент. Лучше открыть накопительный вклад, сразу вложить 1 000 000 ₽, а потом пополнять счет, откладывая деньги после получения зарплаты.

Накопленной со временем суммы может и не хватит для приобретения жилья. Но будет возможность выгодно оформить ипотеку на короткий срок, сделав крупный первоначальный взнос. А потом еще «отбить» часть денег обратно за счет налогового вычета.

Только важно учитывать, что за время накопления недвижимость может подорожать. Слишком затягивать не нужно. Лучше накопить меньше, но приобрести сравнительно дешевое жилье, чем собрать сумму чуть больше и дождаться, когда квартиры будут стоить дорого.

Еще необходимо следить за процентными ставками как по депозитам, так и кредитам, чтобы успеть хорошо заработать на процентах и выгодно потом оформить ипотеку. А не наоборот.

Например, сейчас, после повышения ключевой ставки, банки предлагают максимально выгодные условия именно по депозитам.

Строительство частного дома

Еще один вариант – строительство частого дома своими силами. Взяв на себя большую часть работ, есть возможность сэкономить. Свой миллион рублей сначала направляется на покупку земли и устройство фундамента. А потом по мере появления свободных накоплений можно постепенно продолжать работы: возведение коробки, крыши, заливка пола, черновой ремонт и т. д.

Дом можно сделать так, как хочется Вам. Но времени может уйти очень много

Недостаток в том, что на строительство может уйти много времени. А материалы постоянно дорожают. Т. е. нет гарантии, что самостоятельное строительство обойдется дешевле, чем покупка готового дома.

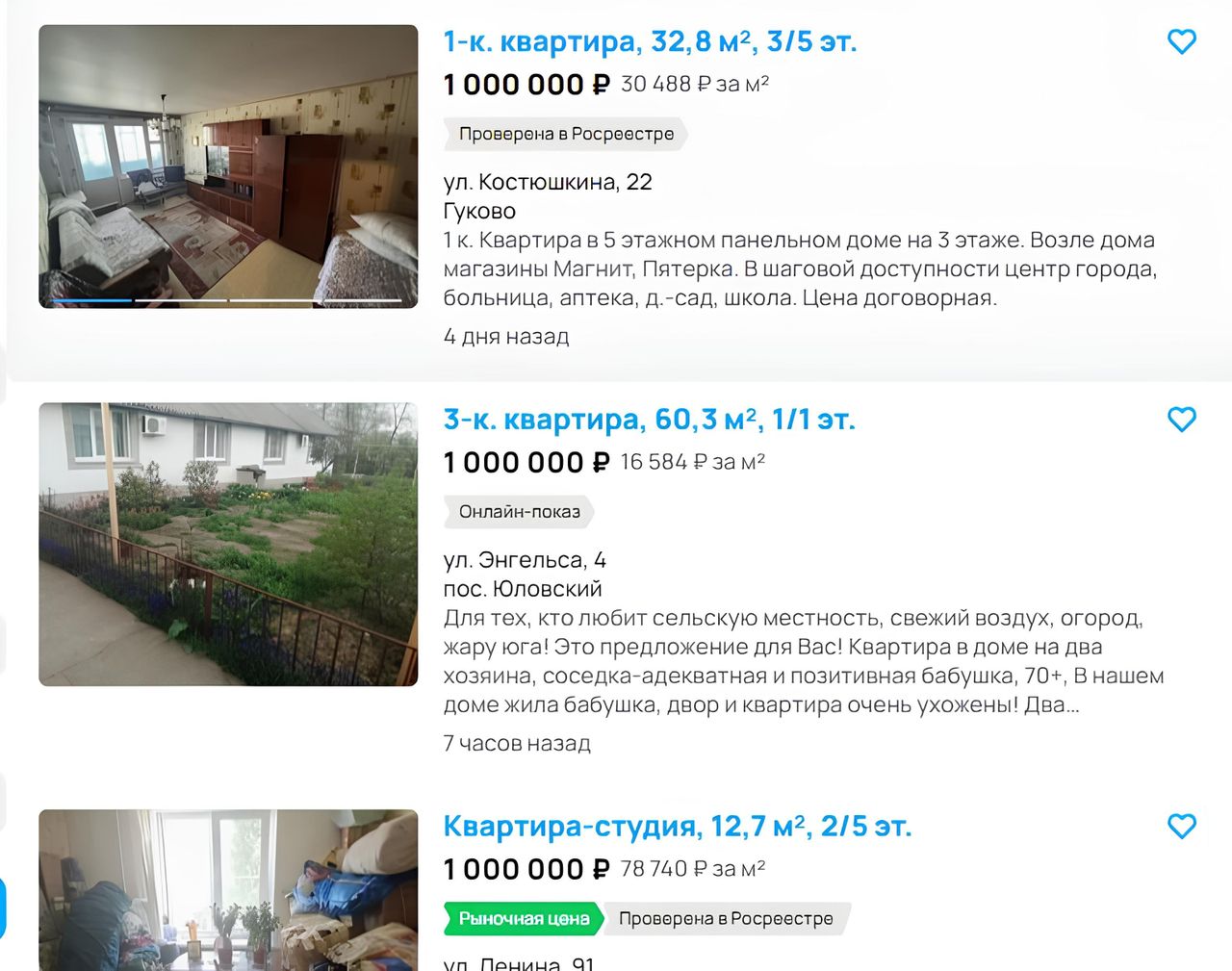

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры