Семейная ипотека на вторичное жилье в 2026 году: условия, список городов и кто может взять

Ипотека

Читать 10 мин

Содержание

- Короткий ответ: можно или нельзя

- Кто может купить вторичное жилье по семейной ипотеке

- Важный нюанс про семьи с двумя детьми

- Основные условия семейной ипотеки на вторичное жилье

- В каких городах действует семейная ипотека на вторичку

- Подходит ли семейная ипотека на вторичку в Москве, Подмосковье, Санкт-Петербурге и Ленинградской области

- Какие квартиры подходят под семейную ипотеку на вторичном рынке

- Почему дом должен быть не старше 20 лет

- Можно ли купить квартиру у родственников

- Можно ли взять семейную ипотеку на вторичное жилье в Сбербанке, ВТБ, ПСБ или другом банке

- Почему банк может отказать

- Частые вопросы и ответы

- Можно ли рефинансировать ипотеку на вторичное жилье?

- Можно ли включить ремонт, мебель или технику?

- Можно ли использовать материнский капитал?

- Какие документы могут понадобиться?

- Когда стоит рассмотреть новостройку

Да, семейную ипотеку можно взять на вторичное жилье, но не на любую квартиру и не в любом городе. Программа работает для отдельных семей и только при соблюдении строгих условий: важен возраст ребенка, город, дом, статус квартиры и продавец.

Главное, что нужно понять сразу: семейная ипотека на вторичку — это не свободная льготная ипотека на любую готовую квартиру у собственника. Это отдельный сценарий программы для городов, где мало строящихся многоквартирных домов.

❌ Москва, Московская область, Санкт-Петербург и Ленинградская область для покупки вторичного жилья по этому правилу не подходят.

Короткий ответ: можно или нельзя

Коротко показываем в каких случаях есть возможность рассчитывать на семейную ипотеку при покупке недвижимости на вторичном рынке.

| Ситуация | Можно ли взять семейную ипотеку на вторичку |

|---|---|

| Есть ребенок до 6 лет, город входит в перечень, дом не старше 20 лет | Да, можно (также важно, чтобы |

| Недвижимость в Москве, Московской области, Санкт-Петербурег или Ленинградской области | Нет |

| Дом старше 20 лет | Нет |

| Дом аварийный | Нет |

| Продавец - родственник | Нет |

| Нужно рефинансировать уже взятую ипотеку на вторичку | Нет |

| Нужно включить ремонт и мебель в ипотеку | Нет |

Кто может купить вторичное жилье по семейной ипотеке

Купить квартиру на вторичном рынке по семейной ипотеке могут не все семьи с детьми. Основные категории:

- семьи, где есть ребенок до 6 лет включительно;

- семьи, где есть ребенок с инвалидностью.

Возраст ребенка учитывается на дату заключения кредитного договора. Если ребенку исполнилось 7 лет до подписания кредитного договора, условие «до 6 лет включительно» уже не выполняется.

С 1 февраля 2026 года действует правило: одна семья может получить только один льготный ипотечный кредит по программе «Семейная ипотека». Если заемщик состоит в браке, супруг или супруга автоматически становятся созаемщиками, кроме отдельных случаев, например если супруг не является гражданином России или заемщик участвует в программе «Военная ипотека».

Важный нюанс про семьи с двумя детьми

Наличие двух несовершеннолетних детей само по себе не означает, что семья может купить вторичную квартиру у обычного собственника по семейной ипотеке.

Для семей с двумя и более детьми до 18 лет, если нет ребенка до 6 лет включительно или ребенка с инвалидностью, действуют другие условия. Такие семьи могут приобретать готовое или строящееся жилье у юридических лиц в отдельных регионах, но это не тот же сценарий, что покупка вторичной квартиры у физического лица.

Проще говоря: если речь именно о вторичке у собственника, ключевые условия — ребенок до 6 лет включительно или ребенок с инвалидностью, подходящий город и подходящий дом.

Основные условия семейной ипотеки на вторичное жилье

Для покупки вторичной квартиры по семейной ипотеке важны четыре группы условий:

- семья должна подходить под требования программы,

- город должен входить в актуальный перечень,

- дом должен соответствовать требованиям по возрасту и состоянию,

- продавец не должен быть взаимозависимым лицом.

По программе действует ставка до 6% годовых, а первоначальный взнос должен составлять не менее 20,1% от стоимости жилья.

В каких городах действует семейная ипотека на вторичку

Семейная ипотека на вторичное жилье действует в городах с низким объемом строительства новых многоквартирных домов.

Для семей с ребенком до 6 лет квартира должна находиться в городе, где:

- нет строящихся многоквартирных домов,

- или количество строящихся многоквартирных домов не превышает двух.

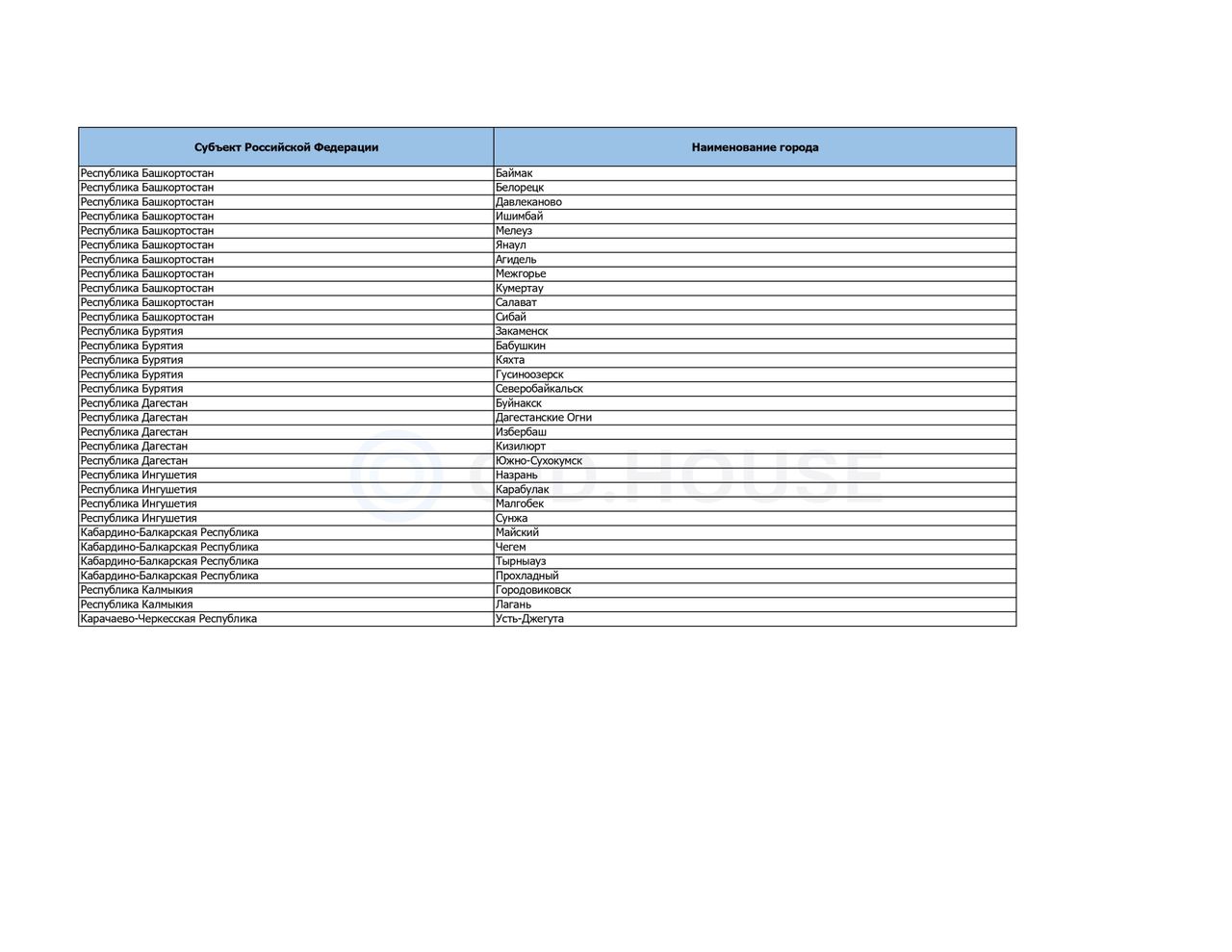

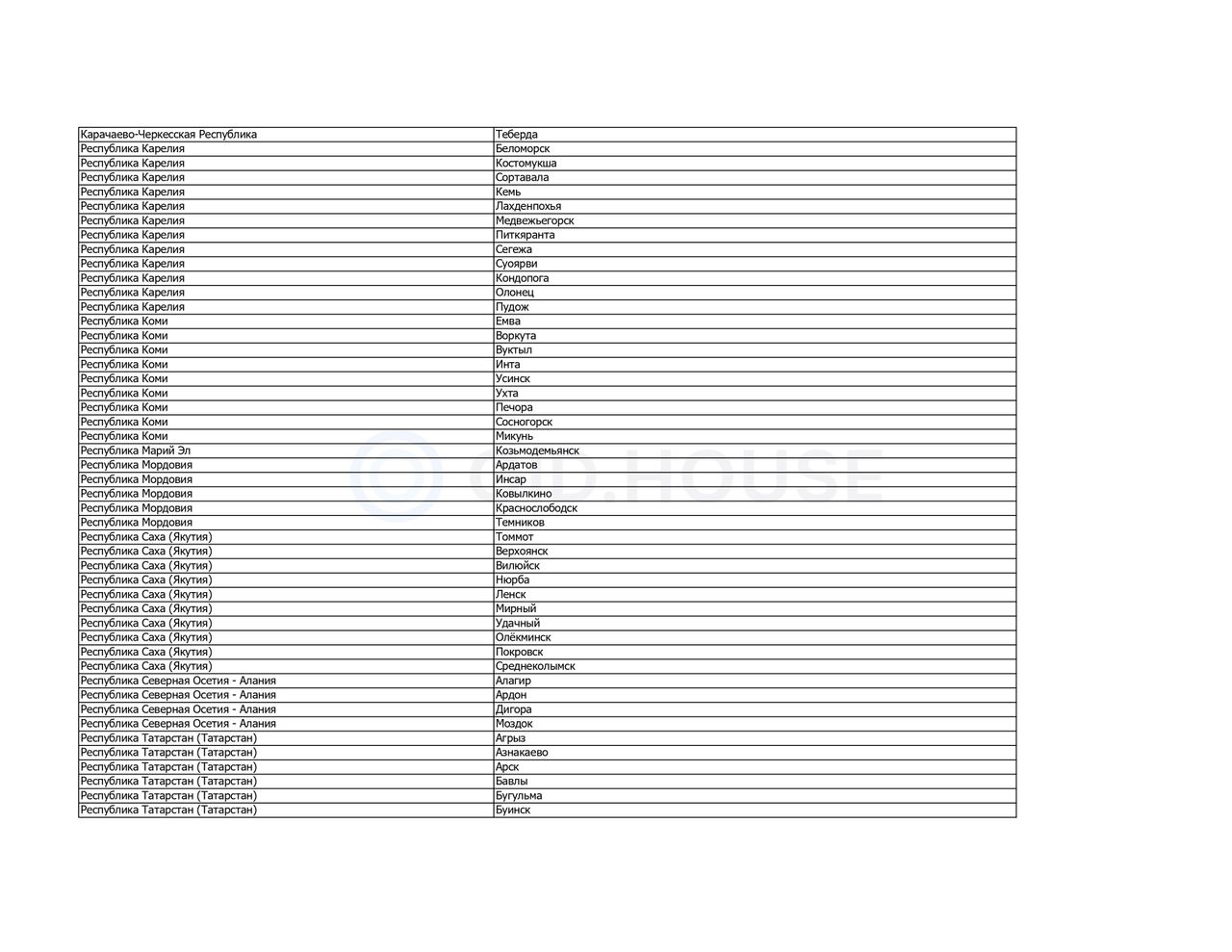

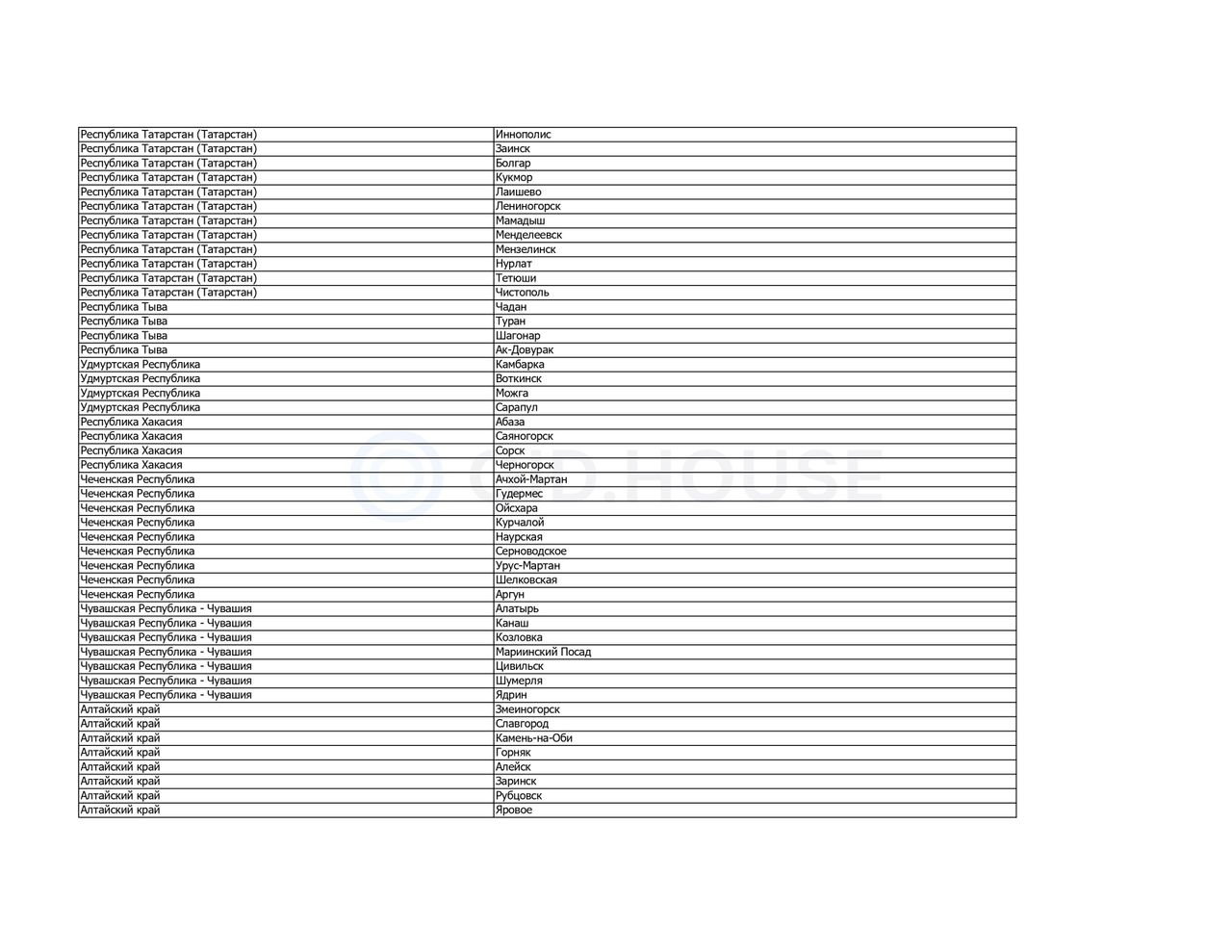

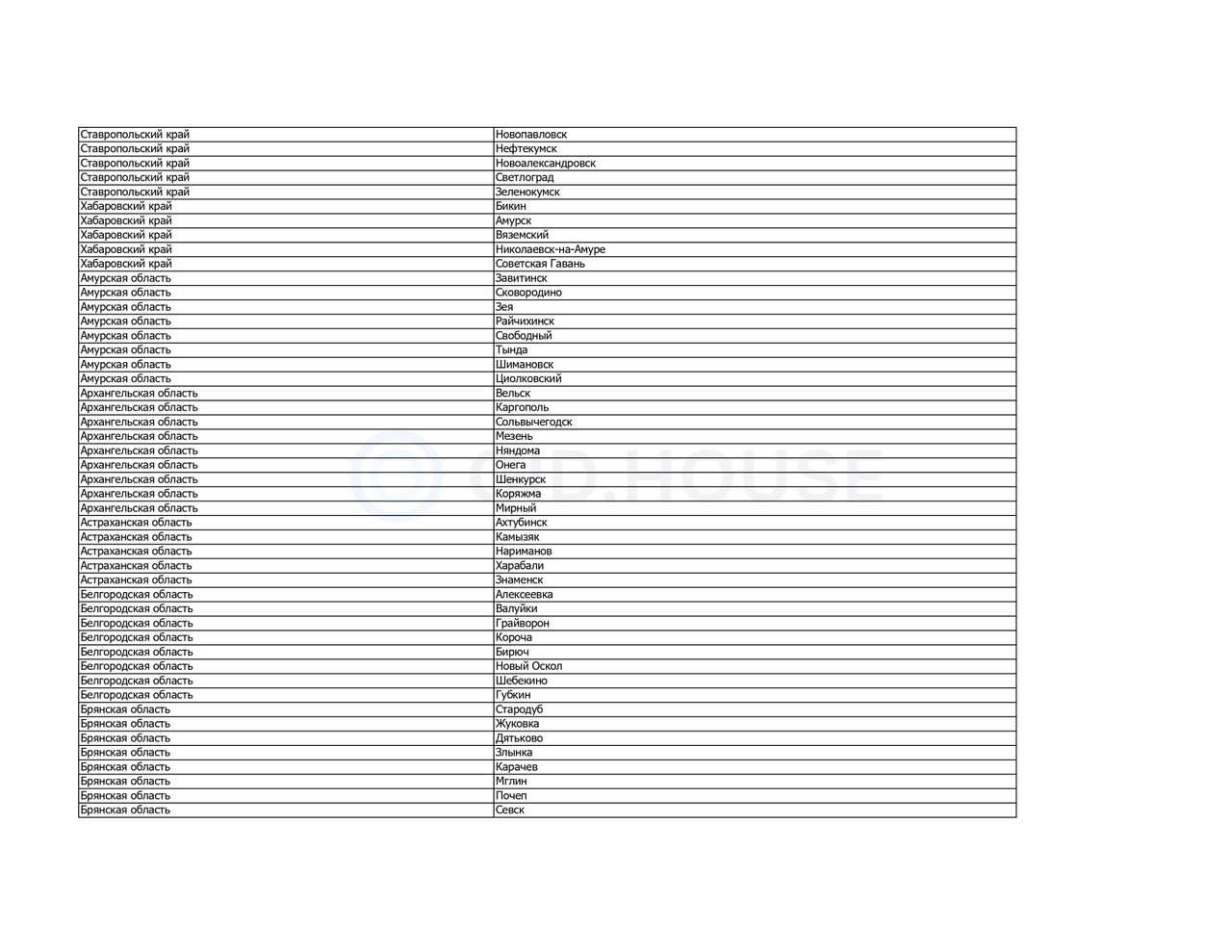

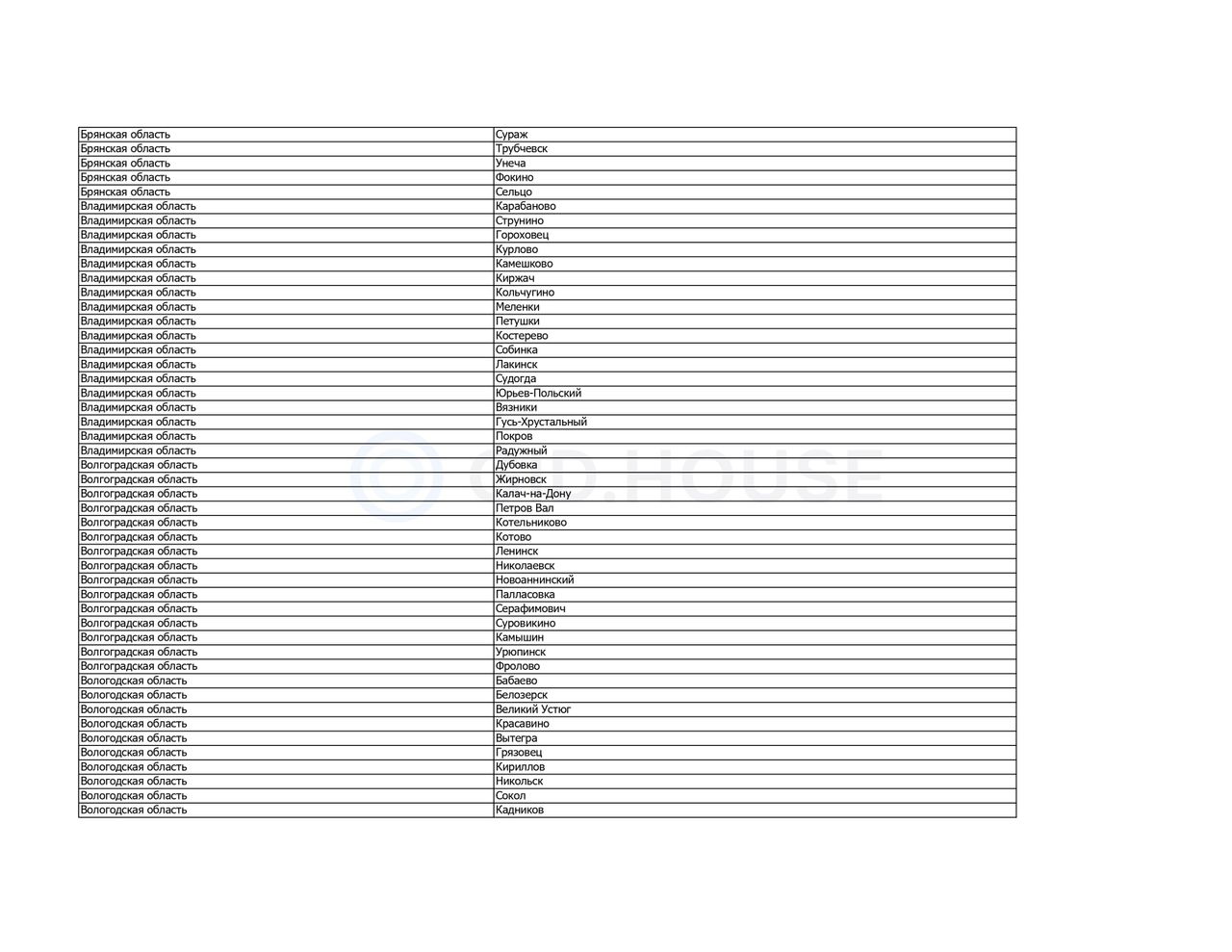

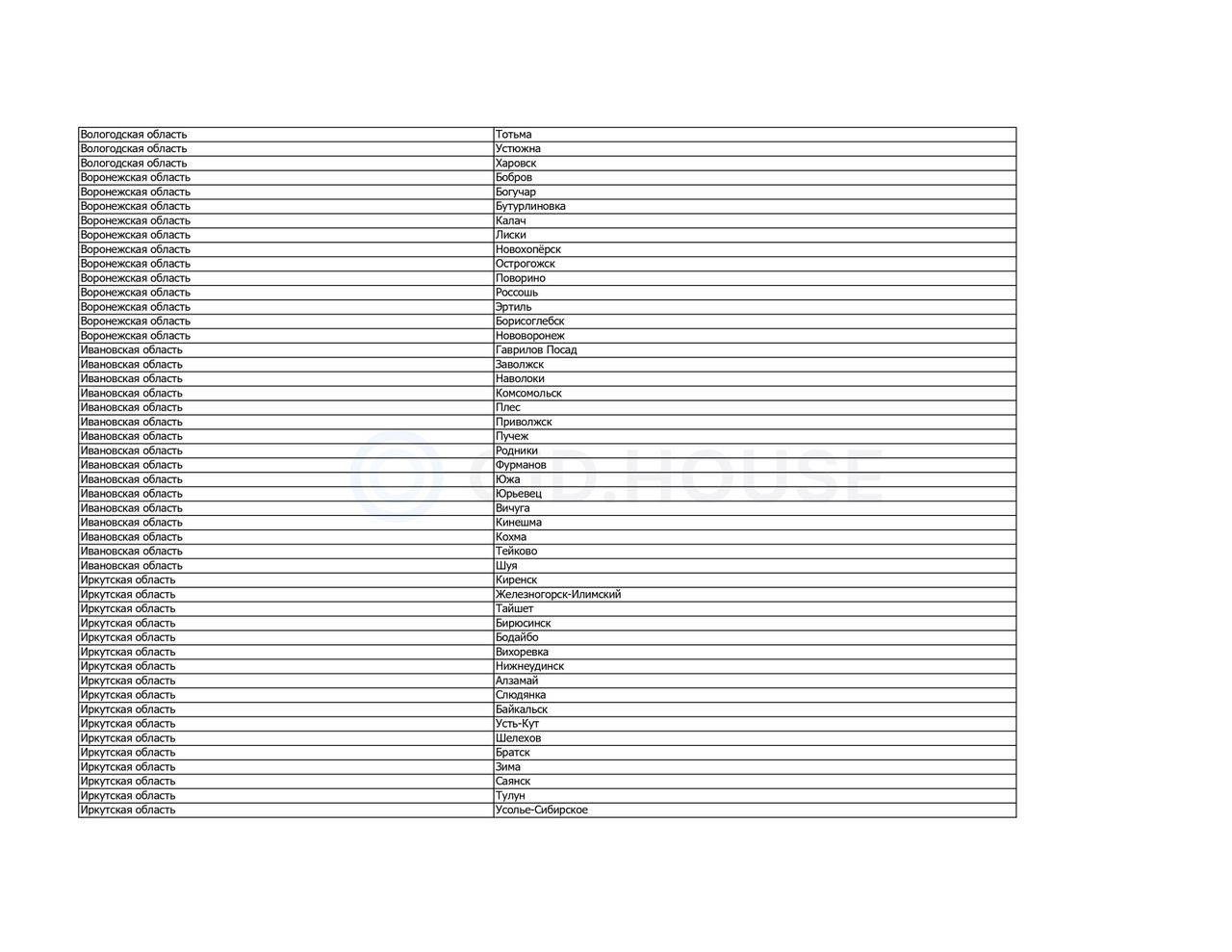

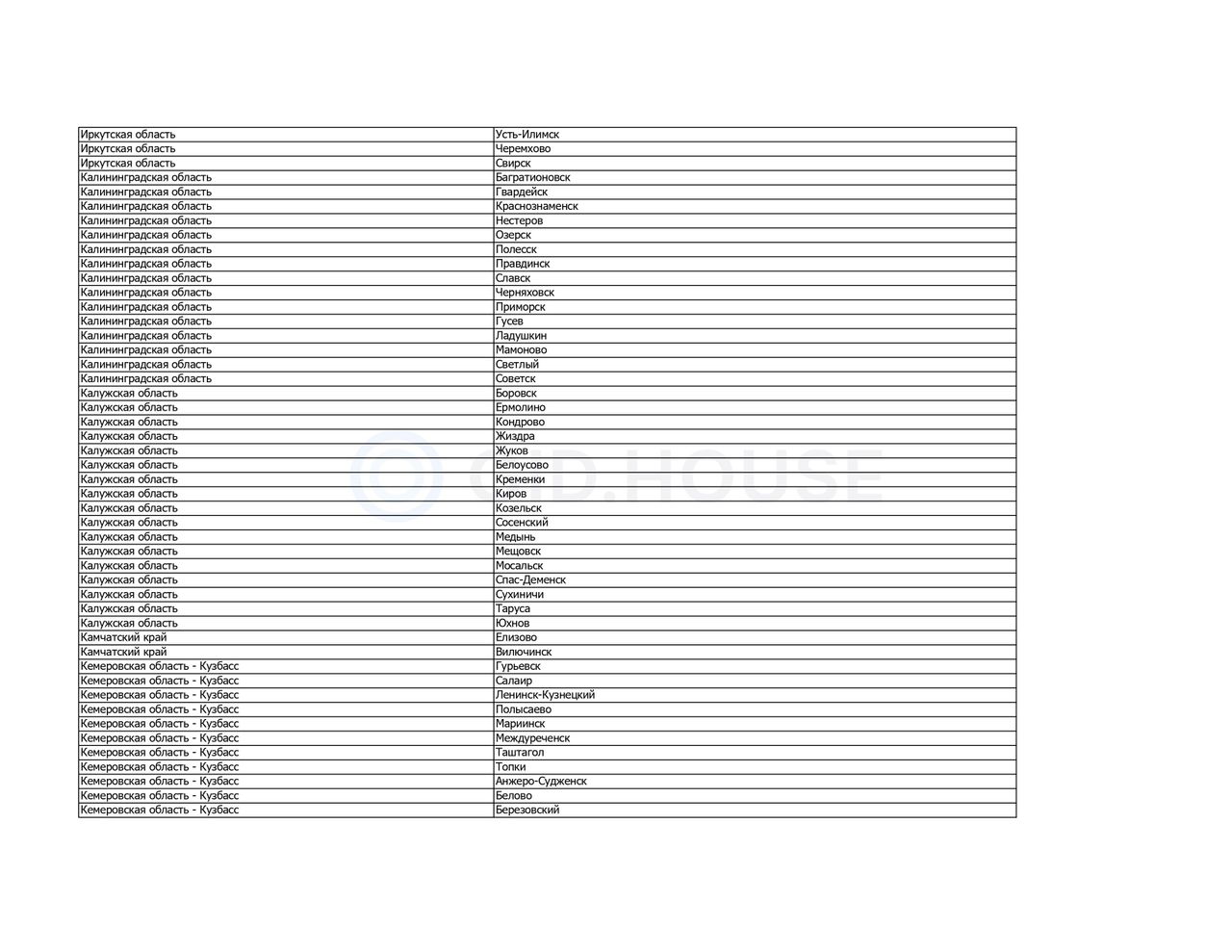

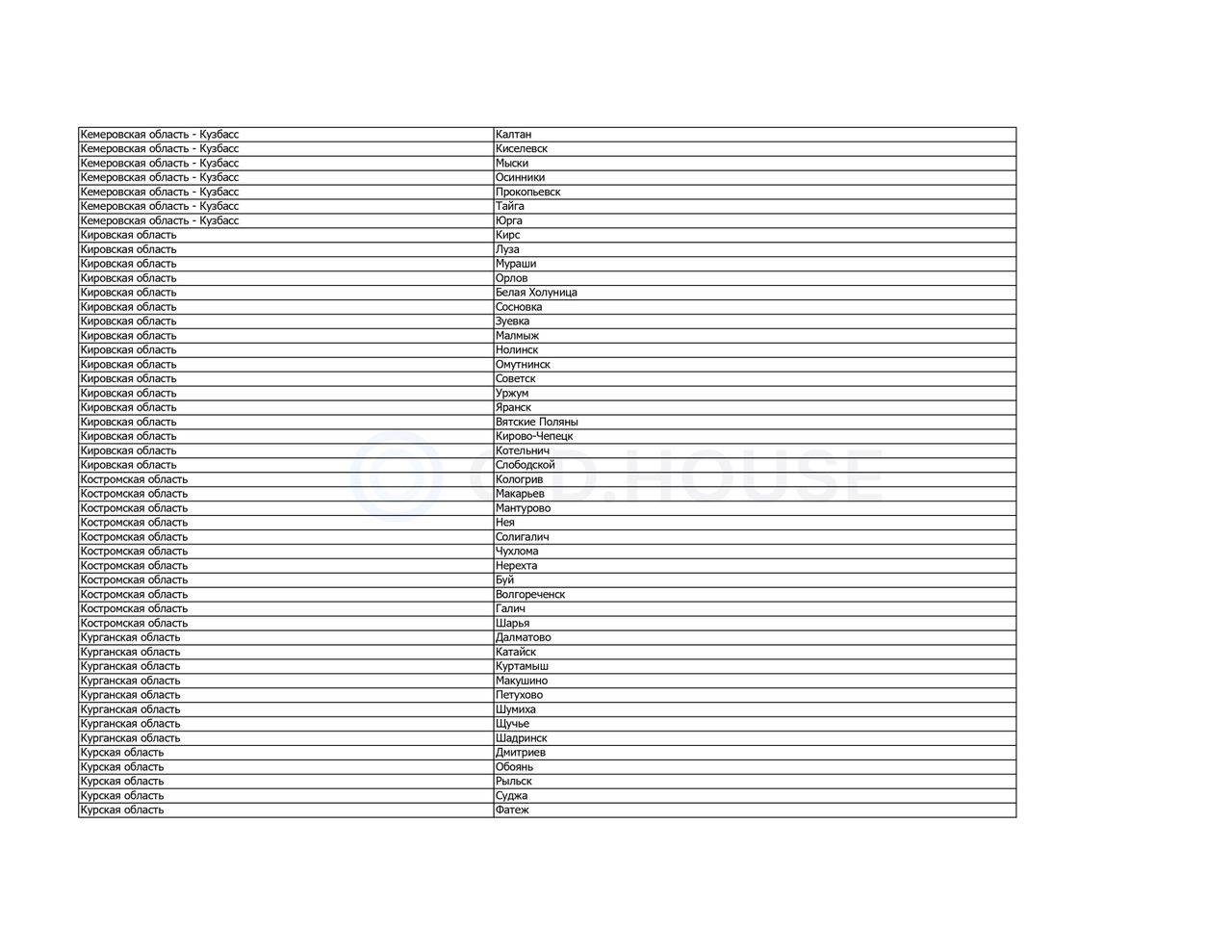

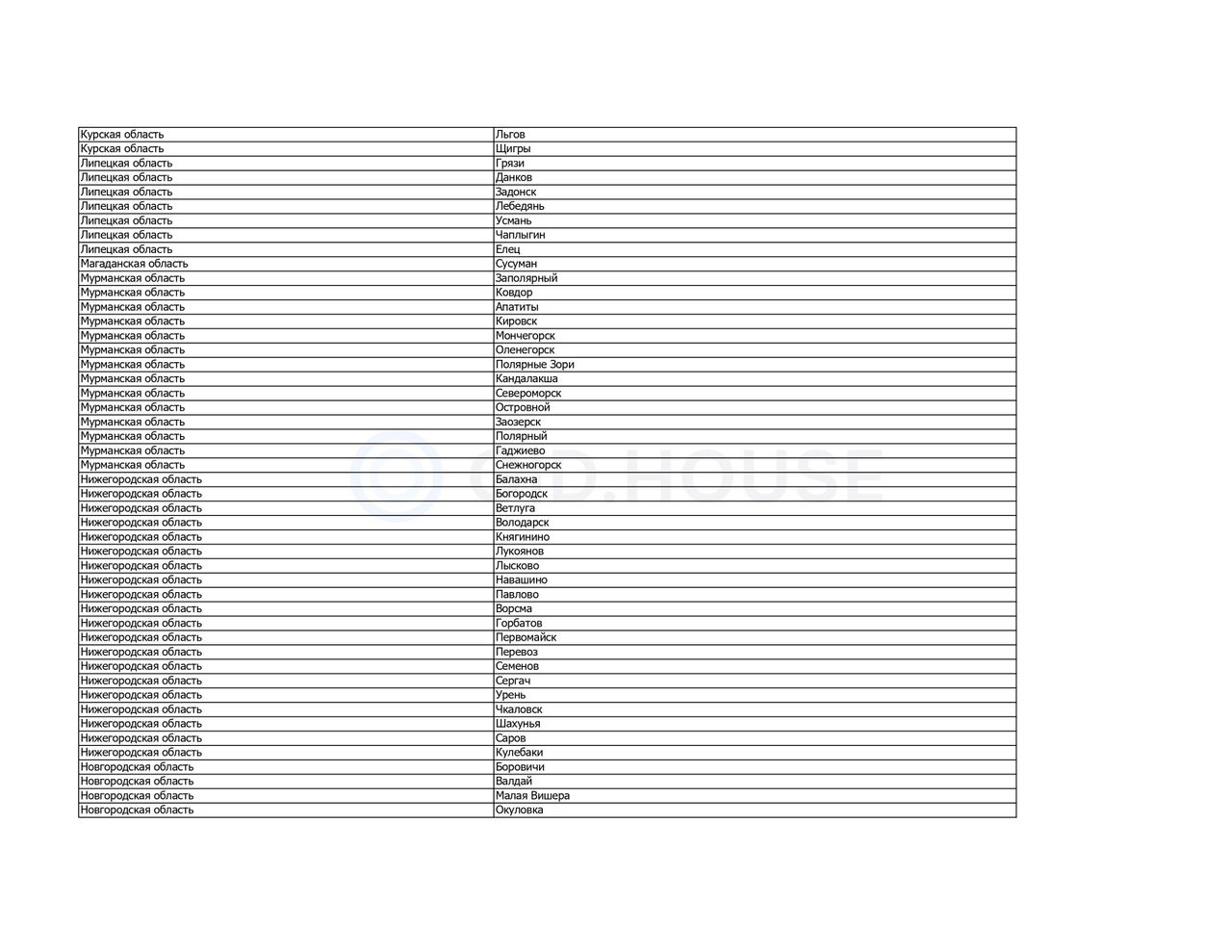

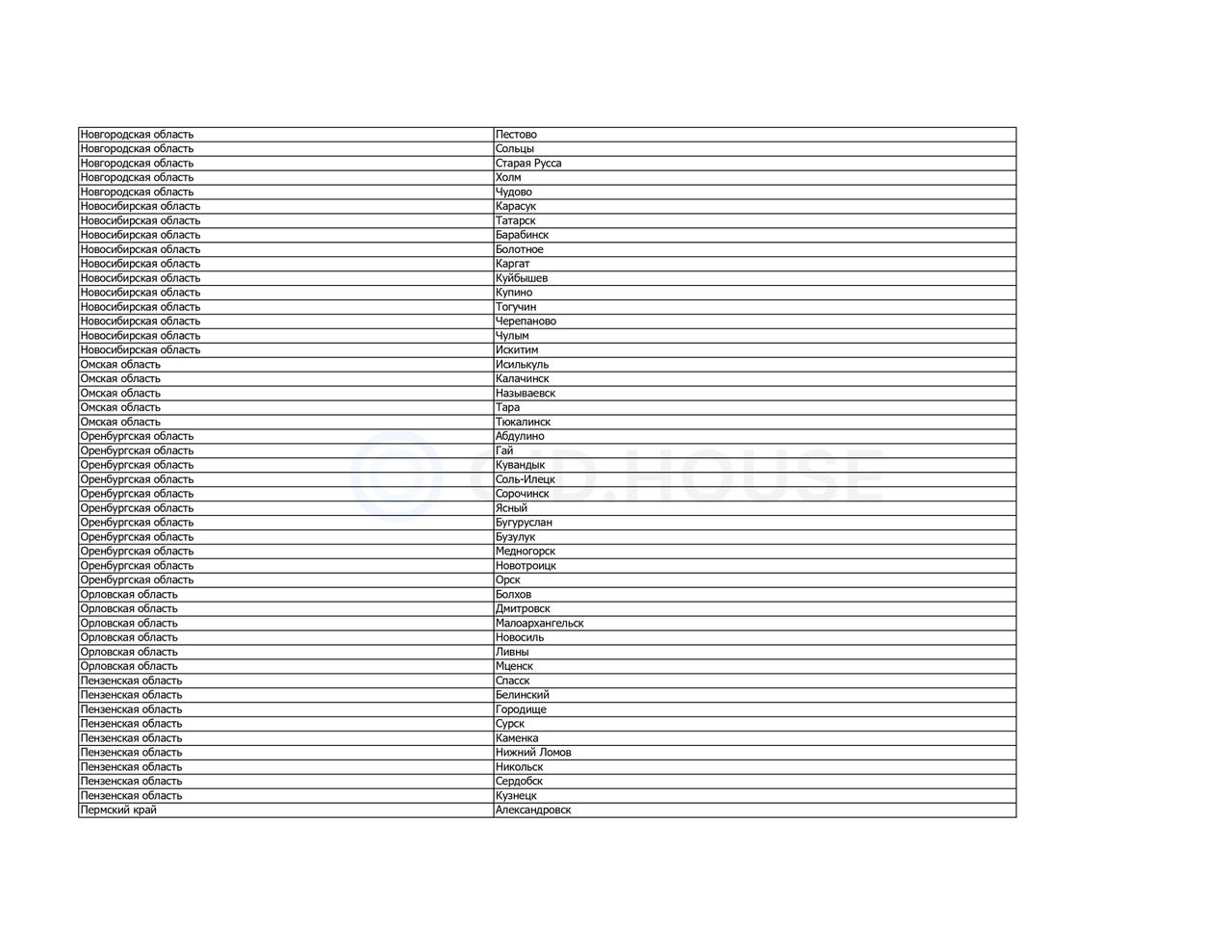

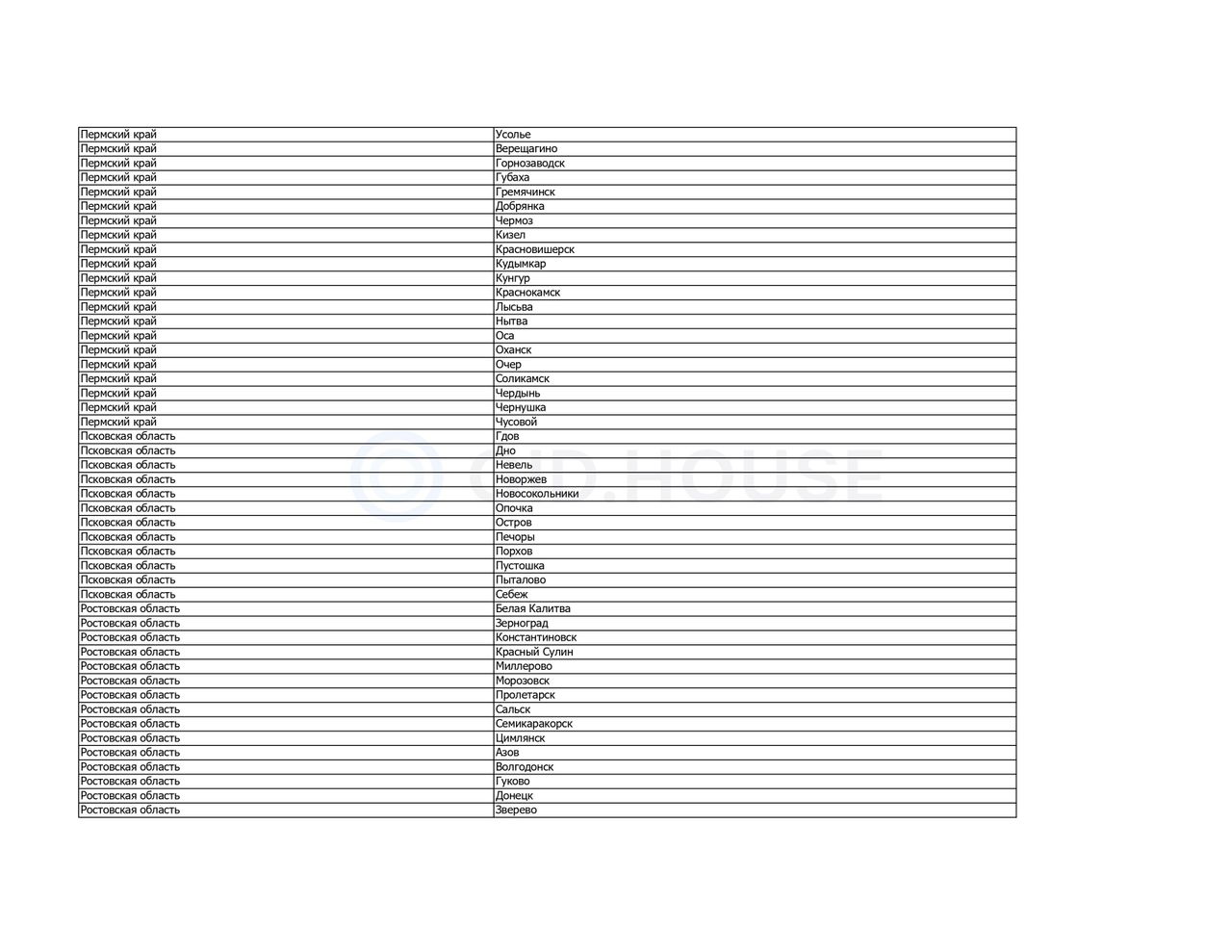

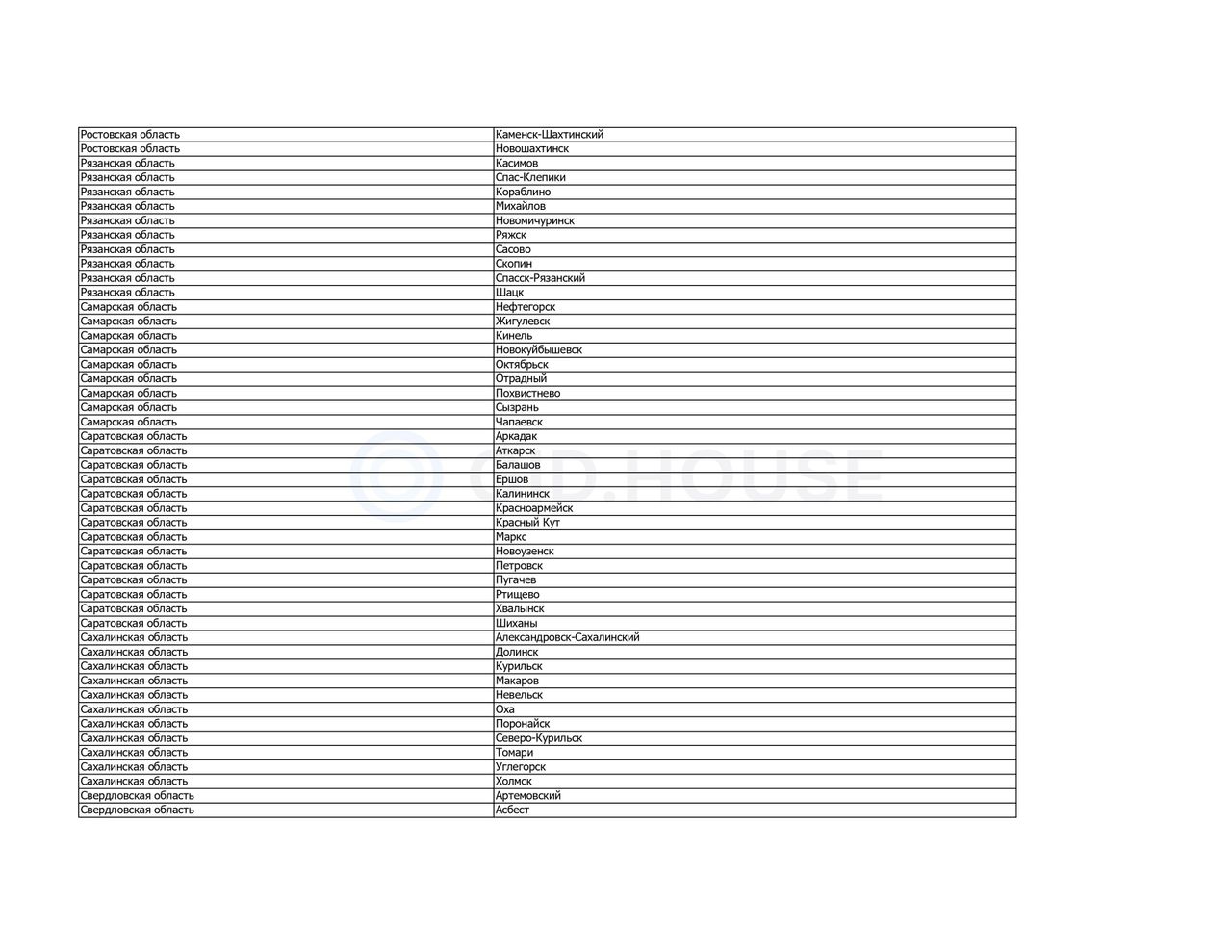

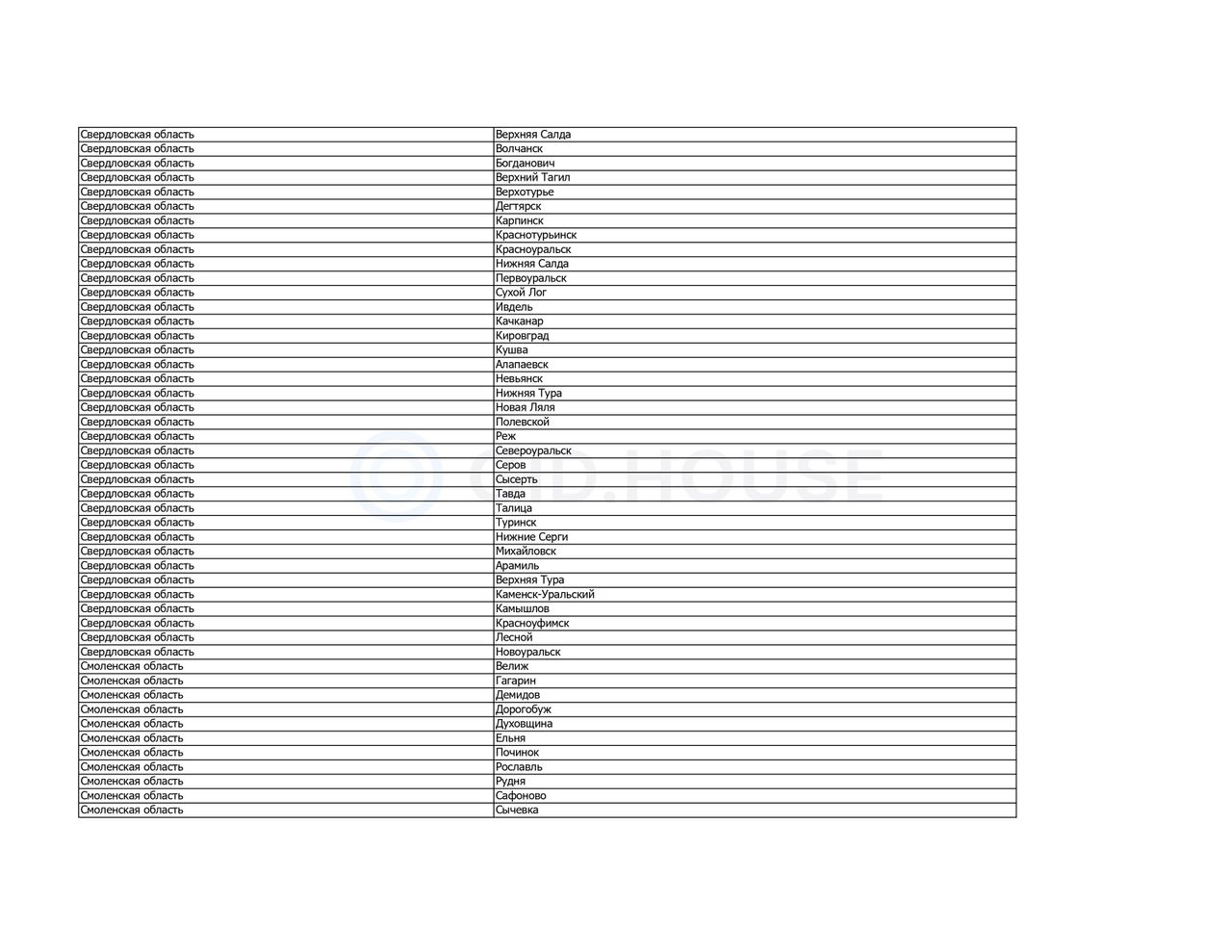

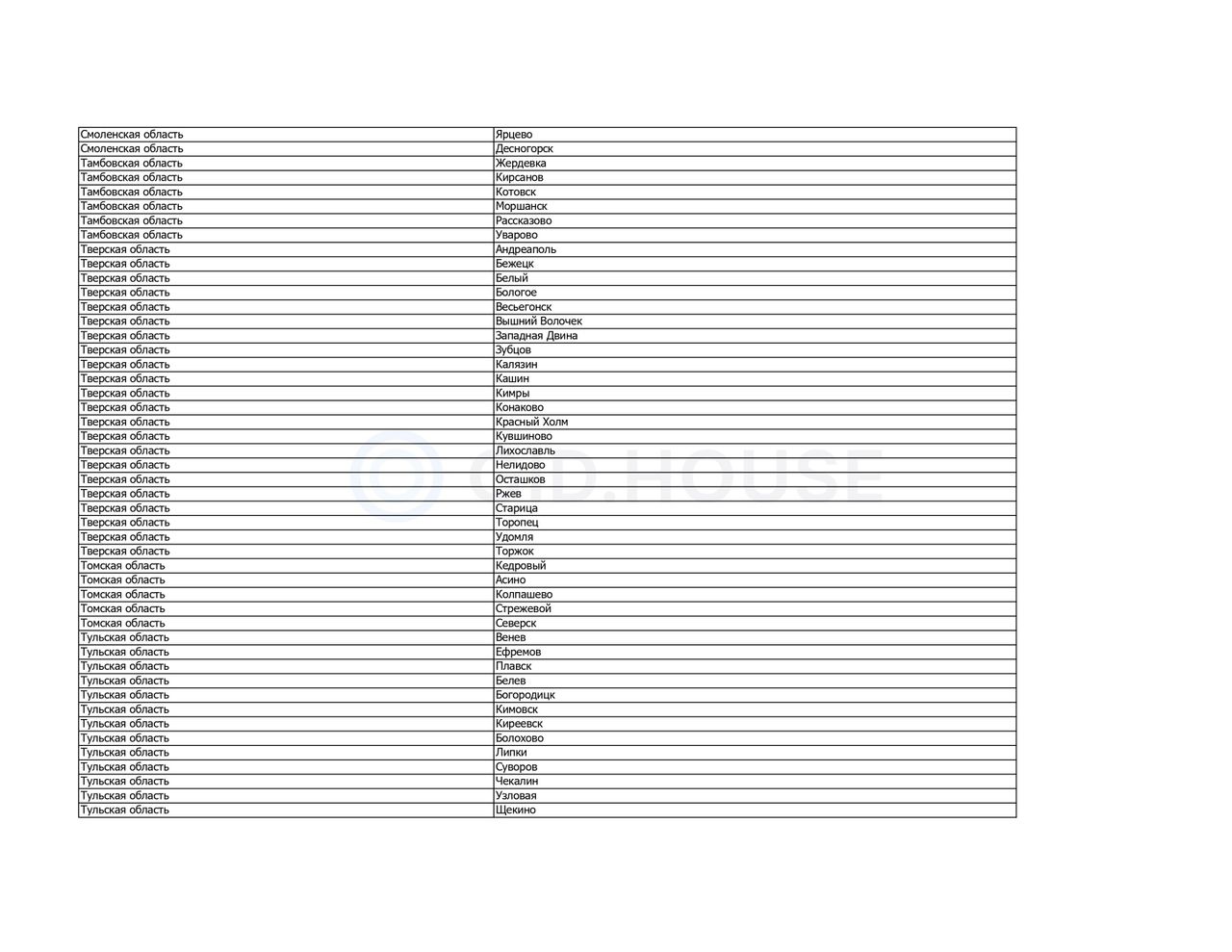

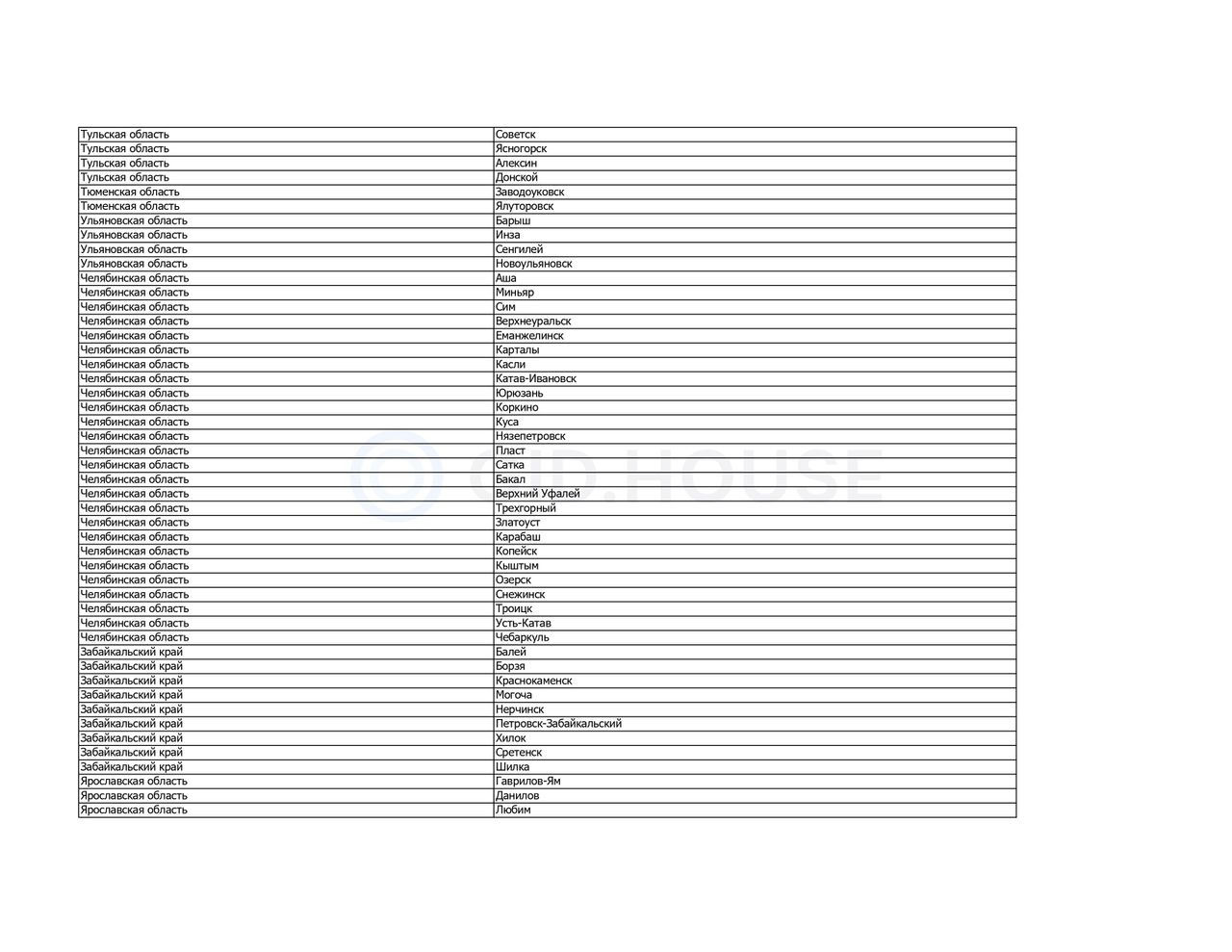

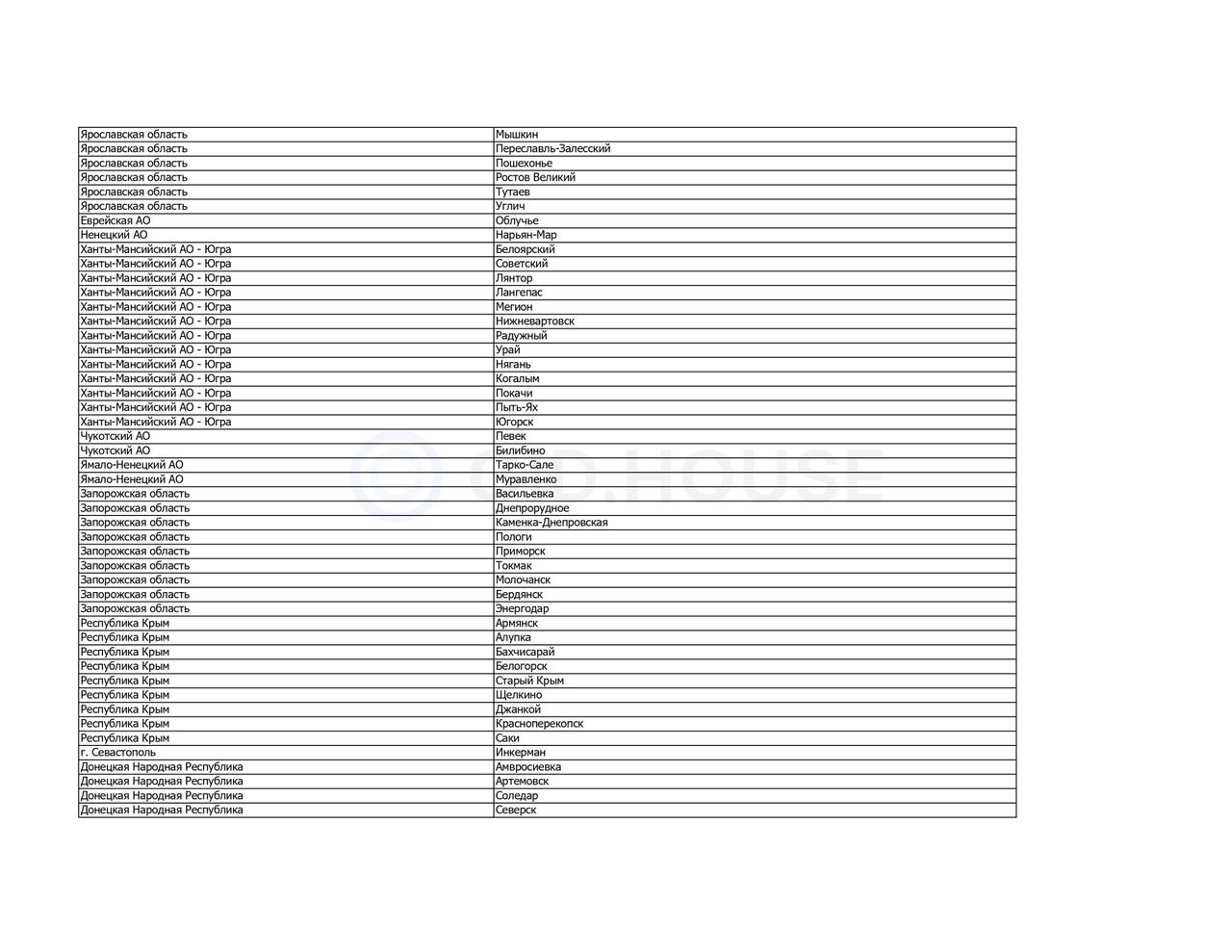

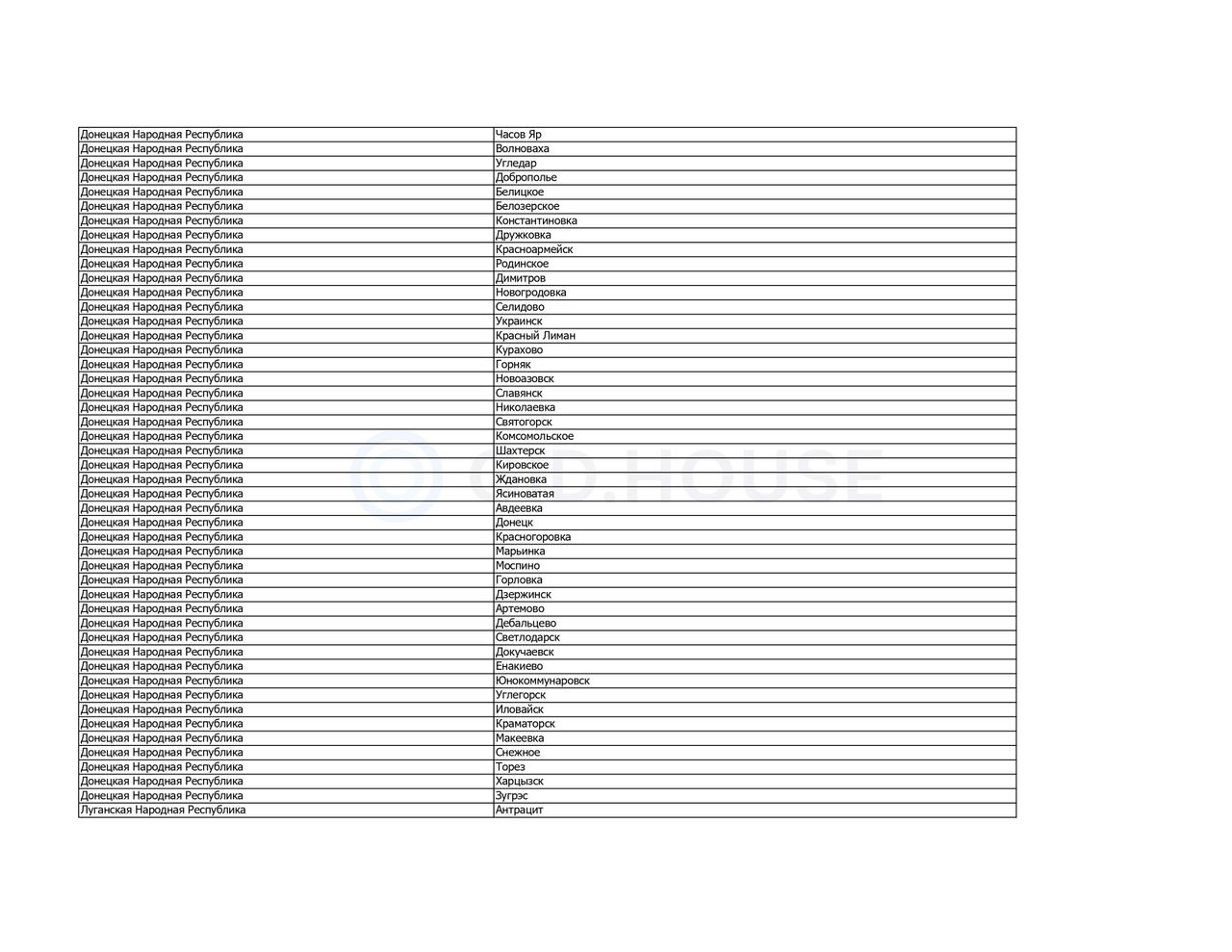

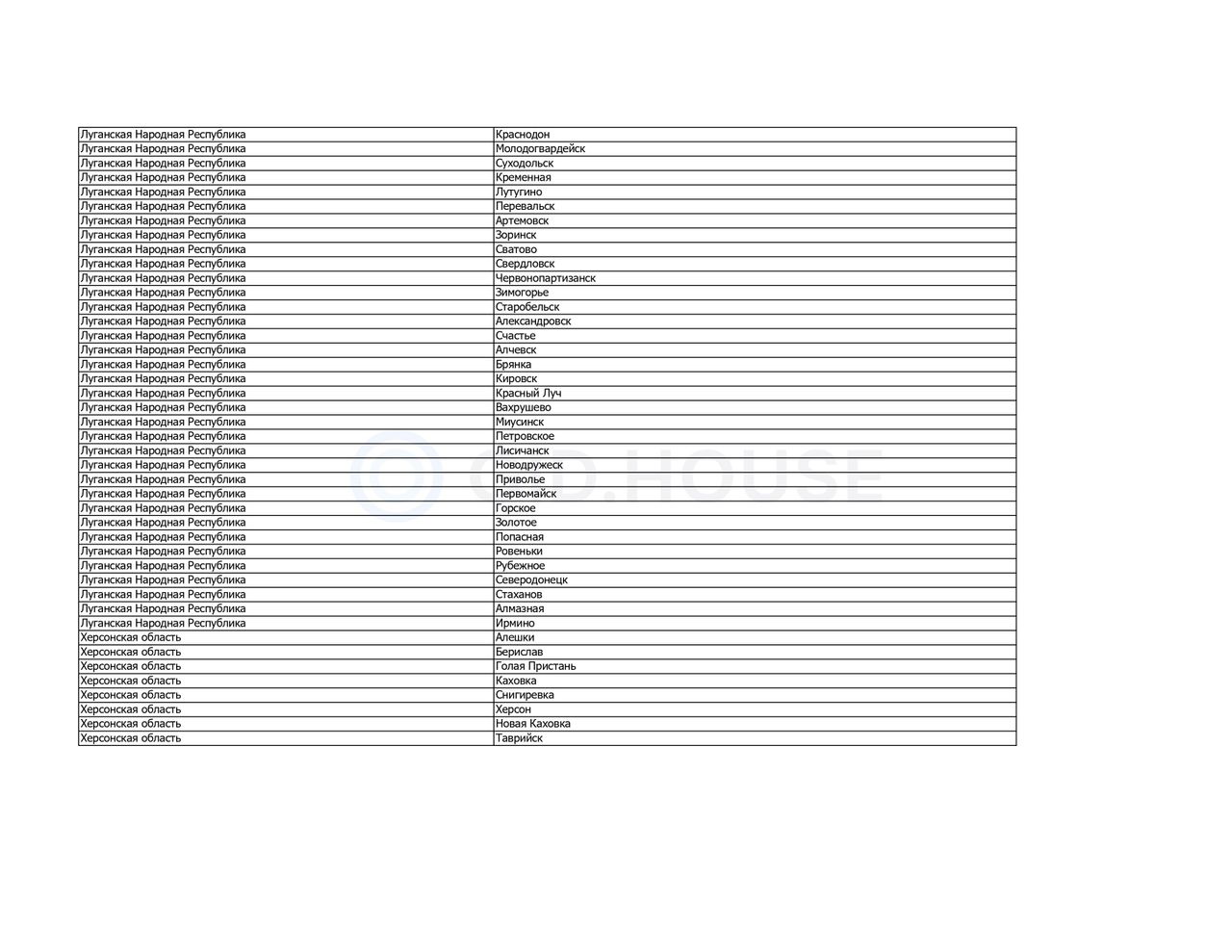

Список городов обновляется раз в полгода — по состоянию на 1 января и 1 июля. В январе 2026 года в перечень входил 891 город в 83 регионах страны. Перед сделкой нужно проверять актуальный статус города, потому что перечень может измениться.

Скачайте актуальный перечень на сайте ДОМ.РФ по ссылке выше

Также ниже перечень городов, где доступная семейная ипотека по состоянию на начало 2026 г.

Подходит ли семейная ипотека на вторичку в Москве, Подмосковье, Санкт-Петербурге и Ленинградской области

Нет.

Для покупки вторичного жилья по этому правилу программа не действует:

- в Москве,

- в Московской области,

- в Санкт-Петербурге,

- в Ленинградской области.

Это частая ошибка покупателей. Люди ищут «семейная ипотека на вторичное жилье в Москве», «семейная ипотека на вторичку в Подмосковье», «семейная ипотека на вторичное жилье в СПб» и рассчитывают купить готовую квартиру по льготной ставке. Но для вторичного рынка эти территории исключены.

В этих регионах семейная ипотека может применяться в других разрешенных сценариях, например при покупке жилья у застройщика. Но обычная вторичная квартира у физического лица под специальное правило для вторички не попадает.

Какие квартиры подходят под семейную ипотеку на вторичном рынке

Квартира должна находиться в многоквартирном доме, который соответствует требованиям программы.

Под семейную ипотеку может подойти вторичная квартира, если:

- она расположена в городе из актуального перечня,

- дом не старше 20 лет на дату заключения кредитного договора,

- дом не признан аварийным,

- квартира приобретается как вторичное жилье по этой программе только один раз,

- продавец и покупатель не являются взаимозависимыми лицами.

Банк дополнительно проверит юридическую чистоту квартиры: право собственности, обременения, историю перехода прав, документы продавца, согласия супругов, зарегистрированных лиц и другие риски.

Почему дом должен быть не старше 20 лет

Если коротко: это ограничение ввели как фильтр качества жилья.

Государство субсидирует ставку, поэтому ему важно, чтобы семья покупала не просто дешевую квартиру на вторичке, а жилье в доме с приемлемым техническим состоянием и нормальным остаточным сроком эксплуатации.

Официальное условие такое: при покупке вторичного жилья по семейной ипотеке дом не должен быть старше 20 лет на дату заключения кредитного договора и не должен быть аварийным. Это указано в правилах проверки семейной ипотеки на вторичное жилье ДОМ.РФ.

Ограничения по возрасту домов сразу решает несколько задач:

- Снизить риск покупки изношенного и аварийного жилья

- Защитить семьи от покупки жилья с большими будущими расходами

- Снизить риск для банка

- Не направлять льготную ипотеку в старый жилой фонд без ограничений

Семейная ипотека на вторичку рассчитана не на любую готовую квартиру, а на относительно новое жилье в городах, где выбор новостроек ограничен.

Можно ли купить квартиру у родственников

Нет, нельзя.

Логика запрета следующая: не дать использовать семейную ипотеку на вторичку как способ получить дешевые кредитные деньги через формальную сделку между своими.

Что могло бы происходить без ограничений?

Например:

- Родители «продают» квартиру ребенку.

- Ребенок берет семейную ипотеку под льготные 6%.

- Деньги по сделке уходят родителям.

- Квартира фактически остается внутри семьи.

- Семья получает доступ к дешевому кредиту под видом покупки жилья.

То есть программа могла бы использоваться не для реального улучшения жилищных условий, а как способ переложить деньги внутри семьи и получить льготное финансирование.

Можно ли взять семейную ипотеку на вторичное жилье в Сбербанке, ВТБ, ПСБ или другом банке

Семейную ипотеку выдают банки-участники программы. Но участие банка в программе не означает, что он одобрит любую вторичную квартиру.

Окончательное решение о выдаче ипотеки всегда принимает банк.

Почему банк может отказать

Даже если семья подходит под программу, банк может отказать в семейной ипотеке на вторичку.

Частые причины:

- город не входит в актуальный перечень;

- квартира находится в Москве, Московской области, Санкт-Петербурге или Ленинградской области;

- дом старше 20 лет;

- дом признан аварийным;

- продавец оказался родственником или взаимозависимым лицом;

- квартира уже покупалась по семейной ипотеке как вторичное жилье;

- ребенок не проходит по возрасту;

- заемщик не проходит по доходу или кредитной истории;

- документы по квартире вызывают вопросы;

- объект не соответствует внутренним требованиям банка.

❌ Главная ошибка покупателя — сначала выбрать квартиру, договориться с продавцом и внести аванс, а потом начать проверять условия программы. Лучше идти наоборот: сначала проверить город и дом, затем обсуждать сделку.

Частые вопросы и ответы

Можно ли рефинансировать ипотеку на вторичное жилье?

Нет. Рефинансирование действующего кредита при покупке жилья на вторичном рынке недоступно.

Если семья уже купила вторичную квартиру по рыночной ставке, перевести этот кредит в семейную ипотеку на вторичку не получится.

Можно ли включить ремонт, мебель или технику?

Нет. Ремонт и обустройство квартиры нельзя включить в семейную ипотеку.

Точнее - квартира покупается в том состоянии, в каком она находится. А дополнительные расходы на новый ремонт, покупку мебели и т.п. не могут быть включены.

Можно ли использовать материнский капитал?

Да, материнский капитал можно использовать для первоначального взноса или погашения части кредита.

При этом важно учитывать стандартное правило: если материнский капитал направляется на покупку жилья, семье нужно соблюдать требования по оформлению долей детям. Этот вопрос лучше заранее уточнить в банке и у специалиста, который сопровождает сделку.

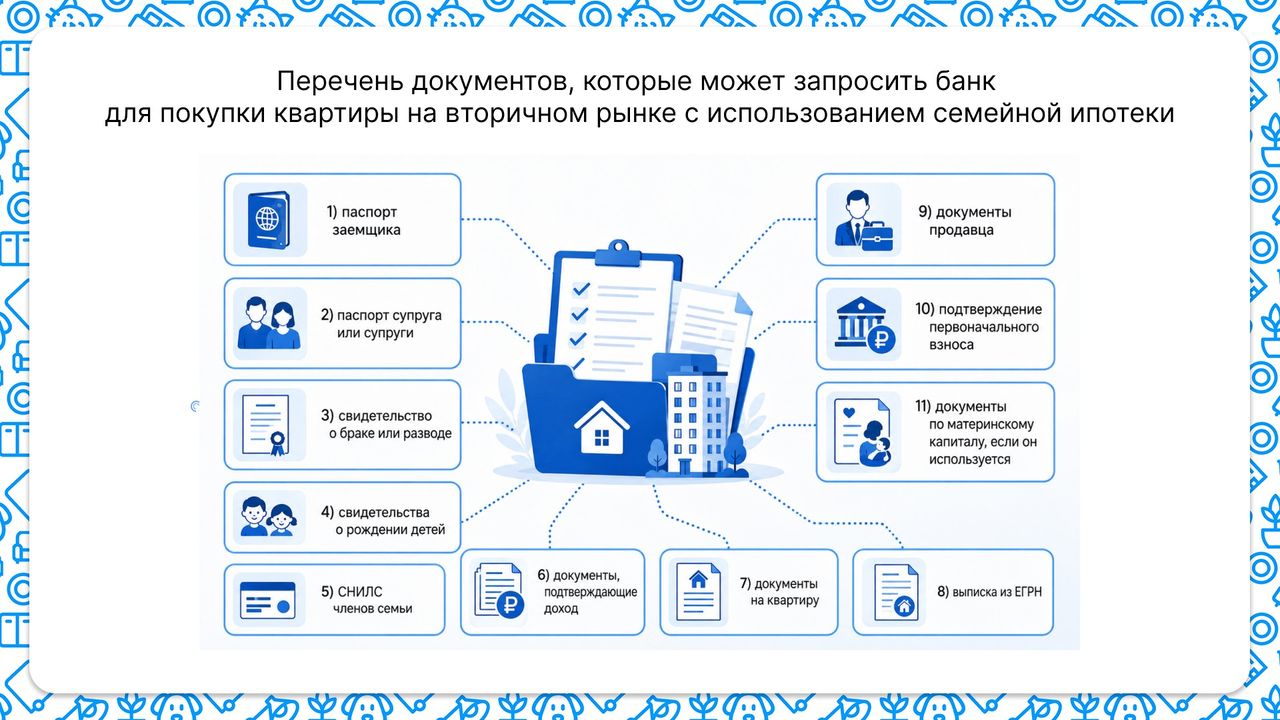

Какие документы могут понадобиться?

Точный список документов определяет банк. Обычно могут понадобиться:

- паспорт заемщика,

- паспорт супруга или супруги,

- свидетельство о браке или разводе,

- свидетельства о рождении детей,

- СНИЛС членов семьи,

- документы, подтверждающие доход,

- документы на квартиру,

- выписка из ЕГРН,

- документы продавца,

- подтверждение первоначального взноса,

- документы по материнскому капиталу, если он используется.

Банк может запросить дополнительные документы, если нужно подтвердить состав семьи, статус ребенка, доход, регистрацию, историю квартиры или отсутствие взаимозависимости между продавцом и покупателем.

Когда стоит рассмотреть новостройку

Новостройка может быть удобнее, если семье важны:

- новый дом без износа инженерных систем,

- современные планировки,

- двор с детскими и спортивными площадками,

- парковка,

- колясочные, кладовые и продуманные входные группы,

- возможность выбрать отделку,

- покупка напрямую у застройщика,

- более прозрачная юридическая история объекта.

На GID.HOUSE можно самостоятельно изучить жилые комплексы, сравнить планировки и напрямую связаться с застройщиком без агентов и риелторов.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры