Новый жилищный вклад с высоким процентом – альтернатива льготной ипотеки?

Обзоры

Читать 4 мин

Содержание

На фоне слухов об отмене льготной ипотеки появились планы запустить новый сберегательный продукт – жилищный вклад.

Правительство и Банк России уже поддержали инициативу, а профильный комитет ожидает принятие соответствующего законопроекта уже в этом году.

Что такое жилищный вклад? Когда можно будет его открыть? Сможет ли продукт стать альтернативой льготной ипотеки?

Что такое жилищный вклад?

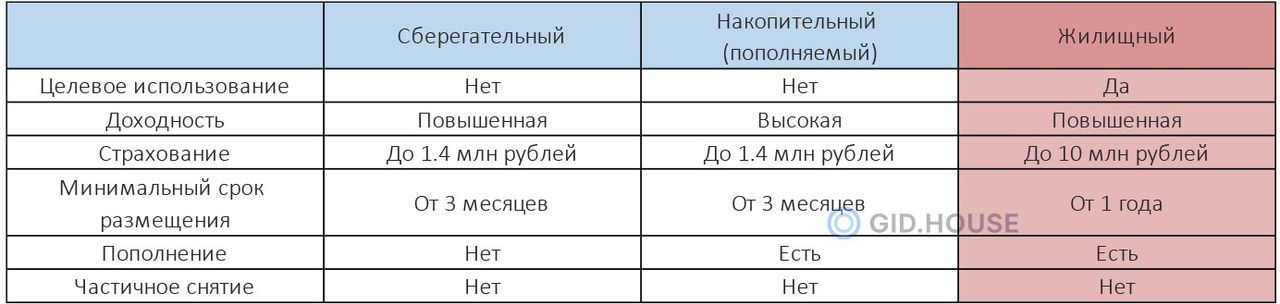

Фактически это обычный вклад в банке, но деньги со счета можно тратить только на покупку жилья, оформление или погашение ипотеки. При нецелевом использовании начисленные проценты аннулируются.

Сравнение сберегательного, накопительного и жилищного вкладов

Подразумевается, что жилищный вклад позволит гражданам быстрее накопить на покупку недвижимости за счет повышенной процентной ставки. Для стимулирования банки могут начислять на 1-2% больше, чем по обычному накопительному вкладу.

АСВ страхует средства на счете вклада, но максимальная сумма гарантированной компенсации увеличена до 10 миллионов. Если банк будет ликвидирован по какой-либо причине, то вкладчику вернут до 10 млн рублей, включая проценты.

Принять закон о внедрении инструмента собираются уже в этом году, а банки смогут принимать жилищные вклады в 2025. Важно: данные в таблице являются предварительными, и официально пока никто не озвучивал условия жилищного вклада.

Плюсы и минусы нового жилищного вклада

Преимущества

Во-первых, это возможность получать повышенную процентную доходность без риска потери денег.

Во-вторых, банки обещают лояльнее относиться к вкладчикам при рассмотрении заявок на кредит.

Некоторые компании уже сейчас начинают разрабатывать отдельные программы на базе будущего законопроекта. Например, объединение ипотеки и вклада. Т.е. если человек в конкретном банке открывает жилищный вклад, то он автоматически получает одобрение ипотеки, когда захочет ее потом оформить.

Новый жилищный вклад - это возможность получать повышенную процентную доходность без рисков

Есть свои преимущества и для банков. Чтобы получать прибыль, им нужно привлекать финансирование. Вклады – один из источников. Условия жилищного вклада таковы, что людям необходимо будет размещать крупные суммы на длительный срок.

Аналитик GID.HOUSEКоммерческому банку «длинные» деньги всегда нужны. Это возможность распланировать финансы на перспективу с минимальной вероятностью изъятия средств.

Недостатки

Минус нового вклада заключается в целевом использовании денег. Если человек передумает покупать жилье, то потеряет проценты после снятия денег. А из-за инфляции сбережения даже в определенной степени обесценятся за прошедшее время.

Другие недостатки: рост стоимости недвижимости и налог. Жилье может подорожать, пока деньги хранятся в банке. Тогда и смысл инициативы практически теряется.

Так как речь идет о крупных суммах, то и налог может оказаться большим. Однако платить придется только из процентного дохода, который превысит необлагаемый лимит. На данный момент (май 2024 года) предварительная сумма лимита равна 160 тыс. рублей. Если размер полученных процентов за год выше, то из разницы нужно будет уплатить налог. А это не такая большая сумма.

Заменит ли жилищный вклад льготную ипотеку?

Сравнивать вклад и ипотеку неправильно: это диаметрально разные механизмы.

В случае с кредитом человек сначала покупает жилье, а потом копит на погашение. Вклад – накопление для покупки.

Плюс льготной ипотеки именно в субсидировании, когда люди получают шанс в разы сэкономить на процентной переплате. Жилищный вклад не подразумевает никакого субсидирования, поэтому от факта его наличия сама ипотека выгоднее не станет.

Но спешить с выводами не стоит. Сами банки планируют предлагать более выгодные условия по ипотеке тем лицам, кто имеет у них жилищные вклады. А некоторые компании уже предложили сохранить программу льготной ипотеки для владельцев вкладов.

«Абсолют Банк» пошел еще дальше: он намерен в партнерстве с застройщиками запустить еще более выгодную программу – фиксирование стоимости квартиры на время действия жилищного вклада. Т. е. недвижимость дорожать не будет, пока средства в банке на счете, а потом вкладчик сможет оформить на нее же ипотеку.

На данный момент все планы только на бумаге. Без льготной ипотеки положительный эффект от жилищного вклада будет небольшим. Это просто возможность получать немного больше в качестве процентов.

Жилищный вклад может оказаться выгодным в долгосрочной перспективе

В долгосрочной перспективе, когда ставка ЦБ снизится, вклад может оказаться выгодным, ведь за это время можно будет уже накопить большую сумму для первоначального взноса. Но нельзя исключать, что и цены на недвижимость к этому моменту увеличатся.

Не следует рассматривать жилищный вклад в качестве альтернативы льготной ипотеки. Зато новый инструмент идеально подойдёт тем, кто и так планировал открывать накопительный вклад в банке, чтобы в будущем приобрести жилье.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры