Эскроу-счет при покупке квартиры в новостройке

Учебник

Читать 6 мин

Содержание

- Что такое эскроу-счет и как он работает

- Раньше и сейчас: в чём разница

- Процедура покупки квартиры в ипотеку с использованием эскроу-счета

- Преимущества эскроу-счета

- Недостатки эскроу-счета

- Что обязательно должен знать покупатель квартиры об эскроу-счете

- Отсутствие индексации средств на эксроу-счете

- Вопросы и ответы на тему «Эскроу-счет»

- Вопрос: когда застройщик сможет получить деньги с эскроу-счета

- Вопрос: может ли дольщик забрать свои деньги с эскроу?

- Вопрос: сколько вернут денег в случае ликвидации банка, если на эскроу-счете было больше 10 млн рублей?

- 🧨 Что делать при банкротстве застройщика

Эскроу-счета после внедрения в систему покупки квартир на первичном рынке исключили риск появления обманутых дольщиков.

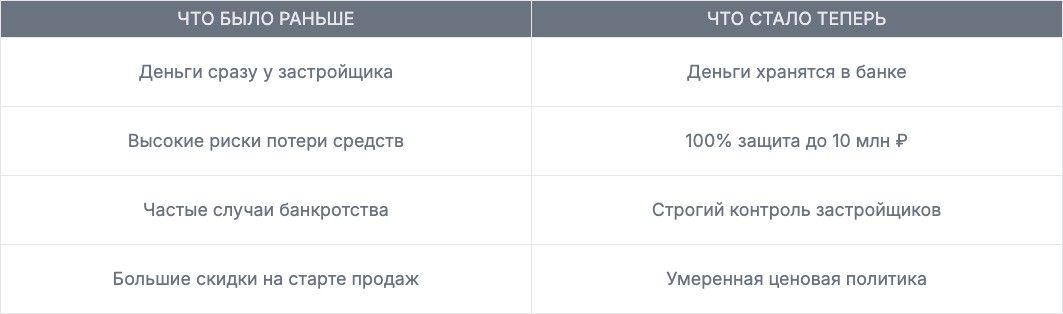

Раньше их деньги были на расчетных счетах застройщиков, которые и использовали средства для возведения многоквартирных домов. Сегодня деньги дольщиков за купленную квартиру хранятся на специальных счетах, откуда строительная компания может забрать их только после сдачи дома в эксплуатацию.

Что такое эскроу-счет и как он работает

Эскроу-счет предназначен для проведения безопасной сделки между покупателем квартиры (дольщиком) и девелопером. Это специальный банковский счет, который выполняет функцию ячейки или аккредитива. Он открывается в том банке, который финансирует строительство. Т. е. предоставляет кредит застройщику для реализации проекта. Если же компания строит дом на собственные средства, то она может выбрать любого эскроу-агента.

💡 Эскроу-агент — это банк, в котором открыт счёт. Он выступает в роли гаранта сделки и имеет специальную аккредитацию от Центрального банка.

Аналитик GID.HOUSEВся суть в том, что деньги на счете депонируются до выполнения зафиксированных условий со стороны застройщика. Ключевое условие – сдача готовой квартиры согласно договору долевого участия. Дольщик после заключения ДДУ переводит деньги (свои или полученные в ипотеку) не застройщику, а банку на эскроу-счет.

Банк является гарантом честной сделки с недвижимостью. Он для возможности открытия эскроу-счетов получает отдельное разрешение от ЦБ, поэтому дольщики могут быть спокойны за сохранность своих денег. Пока застройщик не построит дом, деньги с эскроу-счета он не получит.

Только после того, как Вы получили ключи, застройщик получает деньги с эксроу

При этом средства страхуются со стороны АСВ (Агентство по страхованию вкладов) в обязательном порядке. Если с банком что-то случится, то дольщик гарантированно сможет вернуть до 10 млн рублей.

Использование эскроу-счетов в определенной степени выгодно и застройщикам. Счета открыты в банке, где девелопер берет кредит для строительства. Большая сумма на эскроу является своего рода обеспечением – доказательством того, что у застройщика достаточно денег для выполнения долговых обязательств.

Раньше и сейчас: в чём разница

Сравнение работы с эскроу-счетами и без них

Процедура покупки квартиры в ипотеку с использованием эскроу-счета

- Клиент подает запрос в банк на получение ипотечного кредита.

- После утверждения, заключает ипотечный договор с банком.

- Заключает с застройщиком соглашение о долевом участии, в котором прописано, что расчеты между сторонами будут проводиться через эскроу-счет.

- Открывает эскроу-счет бесплатно.

- Соглашение о долевом участии в строительстве регистрируется в Росреестре.

- Банк, который выдал ипотечный кредит, осуществляет безналичный перевод денежных средств (первоначальный взнос и сумму кредита) на эскроу-счет.

- После сдачи новостройки банк переводит средства застройщику.

Преимущества эскроу-счета

Главный плюс – крупная сумма денег покупателя квартиры будет точно в безопасности. Застройщик не имеет права брать средства с эскроу-счета, пока не предоставит готовое жилье. И дольщик ничего не тратит, так как открытие и обслуживание эскроу бесплатное.

Еще несколько лет назад дольщики сильно рисковали. Застройщики продавали квартиры с большим дисконтом уже на стадии «котлована», чтобы быстро привлечь финансирование. Желание купить жилье на 20-40% дешевле иногда приводило к потере денег. Дело в том, что раньше застройщики имели право использовать привлеченные средства для строительства. Если потом компания банкротилась по какой-либо причине (а иногда и фиктивно), то дольщики могли остаться вообще без денег. С появлением эскроу-счетов такой исход невозможен.

Недостатки эскроу-счета

Есть и недостатки, которые косвенно связаны с эскроу-счетами. Так как застройщикам нельзя использовать деньги за квартиры для строительства, то они часто вынуждены брать крупные кредиты. Это влияет на стоимость жилья первичного рынка. Также теперь редко можно найти большой дисконт на ранних этапах возведения новостройки.

🚫 Средства на эскроу-счете не индексируются — это значит, что инфляция «съедает» покупательную способность.

Что обязательно должен знать покупатель квартиры об эскроу-счете

Строительство дома может длиться 2-3 года. Инфляцию и другие факторы, влияющие на стоимость недвижимости, никто не отменял.

Отсутствие индексации средств на эксроу-счете

Стоит представить такую ситуацию: человек заключил ДДУ, чтобы в итоге получить квартиру за 3 млн рублей. Прошло 2 года, но застройщик затягивал сроки сдачи из-за неготовности. А потом вообще стал банкротом. В итоге банк вернул дольщику его 3 миллиона. Однако за это время недвижимость на рынке подорожала. Чтобы купить такую же квартиру, требуется иметь уже 3.2 млн рублей. Проще говоря, теперь человеку не хватает денег для покупки жилья.

Средства на счетах эскроу не аккумулируются.

Может быть еще более худший сценарий – ипотека. Пока идет строительство, заемщик уже выплачивает проценты. Из-за большой суммы кредита, длительного срока и аннуитетной схемы идет в основной степени именно погашение начисленных процентов, а не «тела».

Данный риск нивелируется обращением в крупный банк. Гиганты рынка кропотливо проверяют объекты, на которые собираются выдавать кредиты. При оформлении ипотеки в крупном банке вероятность долгостроя на порядок уменьшается.

Также обязательно нужно знать ответы на некоторые важные вопросы, связанные с использованием эскроу-счета.

Вопросы и ответы на тему «Эскроу-счет»

Вопрос: когда застройщик сможет получить деньги с эскроу-счета

Ответ: по закону такая возможность у строительной компании появляется после предоставления банку соответствующих оснований, а именно – разрешения на ввод в эксплуатацию. Может получиться так, что застройщик уже получил деньги, но дольщик еще не принял квартиру.

Поэтому важно внимательно осматривать жилье в момент приема. После подписания акта потом будет сложно заставить застройщика исправлять несоответствия.

Вопрос: может ли дольщик забрать свои деньги с эскроу?

Ответ: без причины дольщик не имеет права просто явиться в банк и забрать все деньги. Это возможно только в некоторых случаях:

- застройщик нарушил условия ДДУ;

- застройщик ликвидирован;

- ликвидирован сам банк;

- договор долевого участия расторгнут по обоюдному решению сторон;

- договор расторгнут по решению дольщика.

В последнем случае дольщик потеряет часть денег. Застройщик обязательно предусмотрит в ДДУ пункт о санкциях за отказ от сделки со стороны покупателя. Если дольщик передумал, а строительная компания при этом не нарушила условия договора, то первый выплатит неустойку. Т. е. забрать свои деньги с эскроу-счета можно, но не все.

Возврат денег со счетов эскроу

Вопрос: сколько вернут денег в случае ликвидации банка, если на эскроу-счете было больше 10 млн рублей?

Ответ: обязательному страхованию подлежит только сумма до 10 млн рублей. АСВ не должно возвращать больше. Допустим, на эскроу-счете было 12 млн, а потом банк потерял лицензию. Агентство точно вернет 10 миллионов. Остальные деньги будут под большим вопросом. Возможно вернут и их после распродажи имущества ликвидированного банка, но без гарантии.

Свыше 10 миллионов, как правило, стоит только элитное жилье. Поэтому большинство граждан могут не бояться за свои деньги. Если же кто-то собирается купить по ДДУ на самом деле дорогую квартиру, то следует выбирать надежный банк.

🧨 Что делать при банкротстве застройщика

- Обратитесь в банк, чтобы расторгнуть договор.

- Получите деньги обратно с эскроу-счета.

- Обратитесь за новой ипотекой или перераспределением кредита.

- При покупке следующего объекта уточните, можно ли использовать уже выданный ипотечный лимит.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры