Льготная ипотека под 2% для новых регионов

Ипотека

Читать 7 мин

Содержание

- Суть программы

- Механизм работы

- Срок действия программы

- Кто может взять ипотеку под 2%

- Новостройки и частные дома для всех граждан РФ

- Вторичный рынок — только для отдельных категорий

- Белгородская и Курская области

- Квартира в новостройке

- Как оформить ипотеку 2%

- Покупка квартиры при минимальном первоначальном взносе

- Частные вопросы и ответы (FAQ)

- Риски и защита

- Итог

С 2023 года в России действует специальная программа льготной ипотеки под 2% годовых для новых регионов. Это Донецкая и Луганская Народные Республики, Херсонская и Запорожская области. Позже программа распространилась и на Белгородскую с Курской областями — для жителей, утративших жильё из-за обстрелов.

Такая ипотека позволяет купить квартиру в новостройке, построить дом, а для отдельных категорий — приобрести и жильё на вторичном рынке. Разберём, кто и на каких условиях может воспользоваться, какие документы нужны и какие подводные камни стоит учесть.

Суть программы

- Ставка: фиксированные 2% годовых на весь срок кредита (при условии страхования).

- Максимальная сумма: 6 млн ₽.

- Первоначальный взнос: от 10%.

- Срок кредита: до 30 лет (определяет банк).

- Ограничения: ипотеку по 2% можно взять только один раз, и только один объект.

Механизм работы

Программа работает следующим образом:

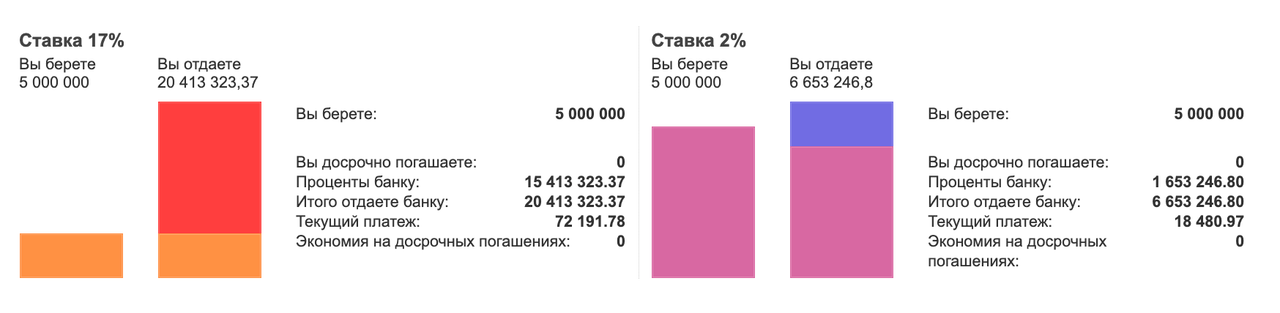

- Банк выдает ипотеку на стандартных условиях, например под 17% годовых.

- Государство компенсирует банку разницу между рыночной ставкой и льготной.

- В итоге клиент платит только 2% — остальные 18% субсидируются из бюджета.

То есть льготная ставка для заемщика не временная акция, а полноценная господдержка на весь срок кредита.

Сравнение кредита под 17% и льготной программы для новых территорий под 2%

Помощь государства колоссальна.

Срок действия программы

Программа действует:

- для новостроек и строительства — до 31 декабря 2030 года;

- для «вторички» на новых территориях — до 30 апреля 2025 года;

- для Белгородской и Курской областей — до 31 декабря 2026 года.

Кто может взять ипотеку под 2%

Новостройки и частные дома для всех граждан РФ

Любой гражданин РФ, независимо от места проживания, может оформить ипотеку под 2% на покупку нового жилья.

Допустимые варианты:

- Квартира по ДДУ. Стандартная схема: застройщик строит дом, покупатель заключает договор долевого участия и получает жильё после ввода объекта в эксплуатацию.

- Квартира по переуступке. Если первый дольщик отказался от покупки, он продаёт право требования другому человеку. По сути, вы становитесь новым участником ДДУ на условиях первоначального покупателя.

- Дом у застройщика. Можно купить готовый индивидуальный жилой дом, построенный строительной компанией. Сделка оформляется по договору купли-продажи.

- Дом по договору подряда. Подходит тем, кто хочет построить жильё «с нуля». Заключается договор подряда со строительной организацией, а в ипотеку можно включить и стоимость земельного участка.

Таким образом, новостройки в программе — это не только квартиры в многоквартирных домах, но и полноценные индивидуальные дома, включая строительство с подрядчиком.

Вторичный рынок — только для отдельных категорий

Купить готовую квартиру или дом на «вторичке» можно было до 30 апреля 2025 года, и только если заемщик входит в льготную категорию:

- участники СВО и их семьи;

- сотрудники МВД, СК, ФСБ, ФСО, МЧС, Минюста, Росгвардии;

- учителя, медики, соцработники, работники культуры, спорта — если они трудятся в новых регионах.

Пример:

- учитель школы в Луганске может купить квартиру на вторичном рынке;

- учитель из Москвы — нет, даже если готов переехать.

Белгородская и Курская области

Программа действует для жителей, потерявших жильё из-за обстрелов.

Доступные варианты:

- квартиры в новостройке и на вторичке;

- готовые дома от застройщика;

- строительство дома с подрядчиком;

- покупка земли под строительство.

ℹ️ Документы о признании жилья непригодным для проживания выдаются органами власти региона.

Квартира в новостройке

Для того, чтобы выбрать квартиру в новых регионах, нужно перейти в раздел Квартиры или Новостройки в нужном Вам регионе:

Как оформить ипотеку 2%

Определите объект. Новостройка или дом доступны всем, вторичка — только льготным категориям.

1. Соберите документы:

- паспорт;

- СНИЛС;

- справка о доходах (при необходимости);

- свидетельство о браке/разводе (при необходимости);

- подтверждение льготного статуса (для «вторички»).

2. Выберите банк. Сейчас работают: Сбербанк, ВТБ, Промсвязьбанк, РостФинанс.

3. Подайте заявки в несколько банков. Условия одинаковые, но лимит и требования к страховке могут различаться.

4. Дождитесь решения. Обычно 1–3 дня.

5. Заключите договор с застройщиком или продавцом.

6. Регистрация в Росреестре. После этого банк перечисляет деньги продавцу.

ЖК «Резиденция II» в г. Мариуполь (Фото: ГК «ЮгСтройИнвест»)

Покупка квартиры при минимальном первоначальном взносе

Предлагаем рассмотреть несколько сценариев в зависимости от первоначального взноса.

Нам всего лишь требуется 10% от стоимости квартиры.

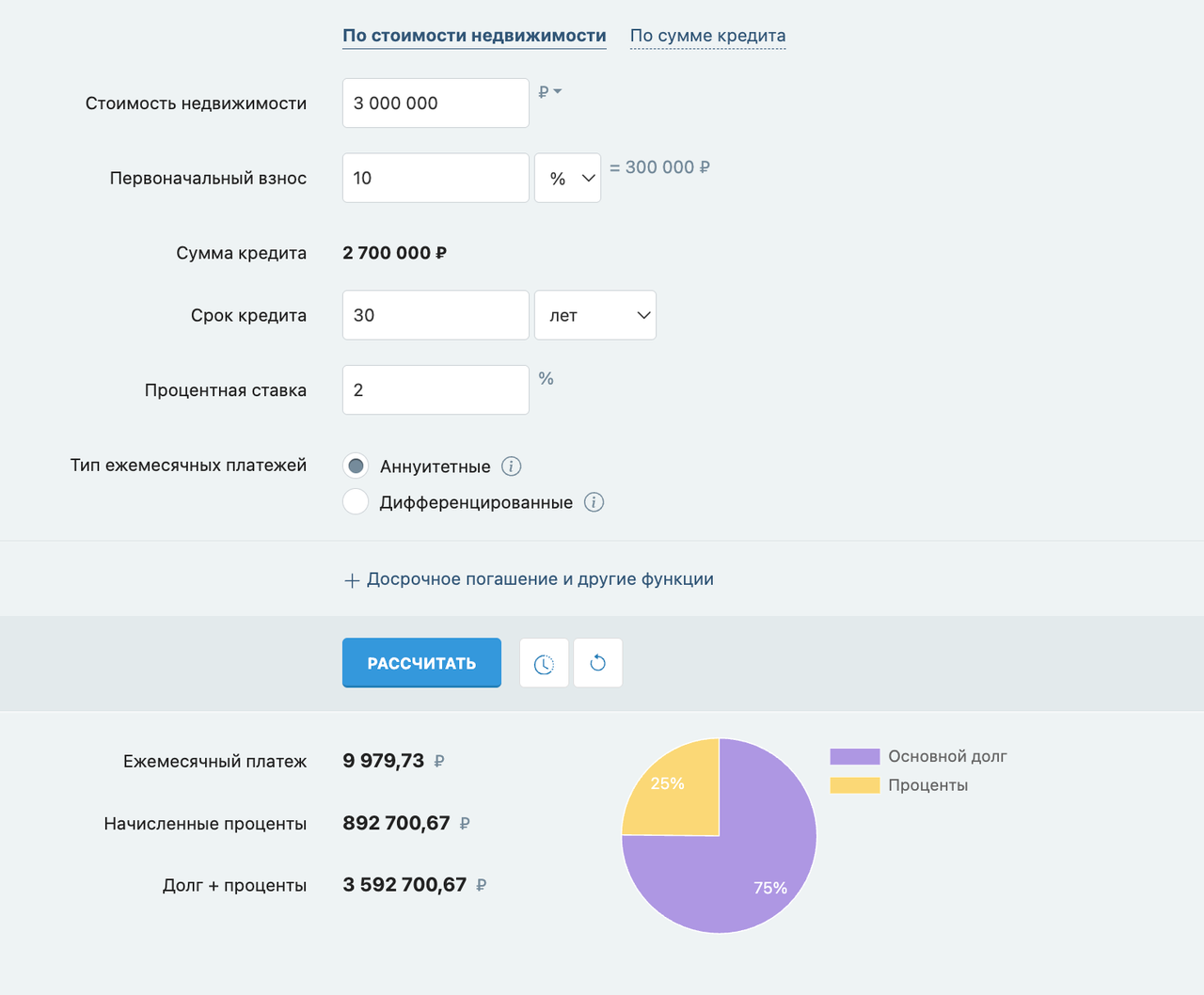

Первоначальный взнос 300 000 руб.

- первоначальный взнос 300 000 руб.,

- максимальный стоимость квартиры при таком ПВ - 3 000 000 руб.,

- срок ипотеки - 30 лет,

- ежемесячный платеж 9 979,73 руб./мес.

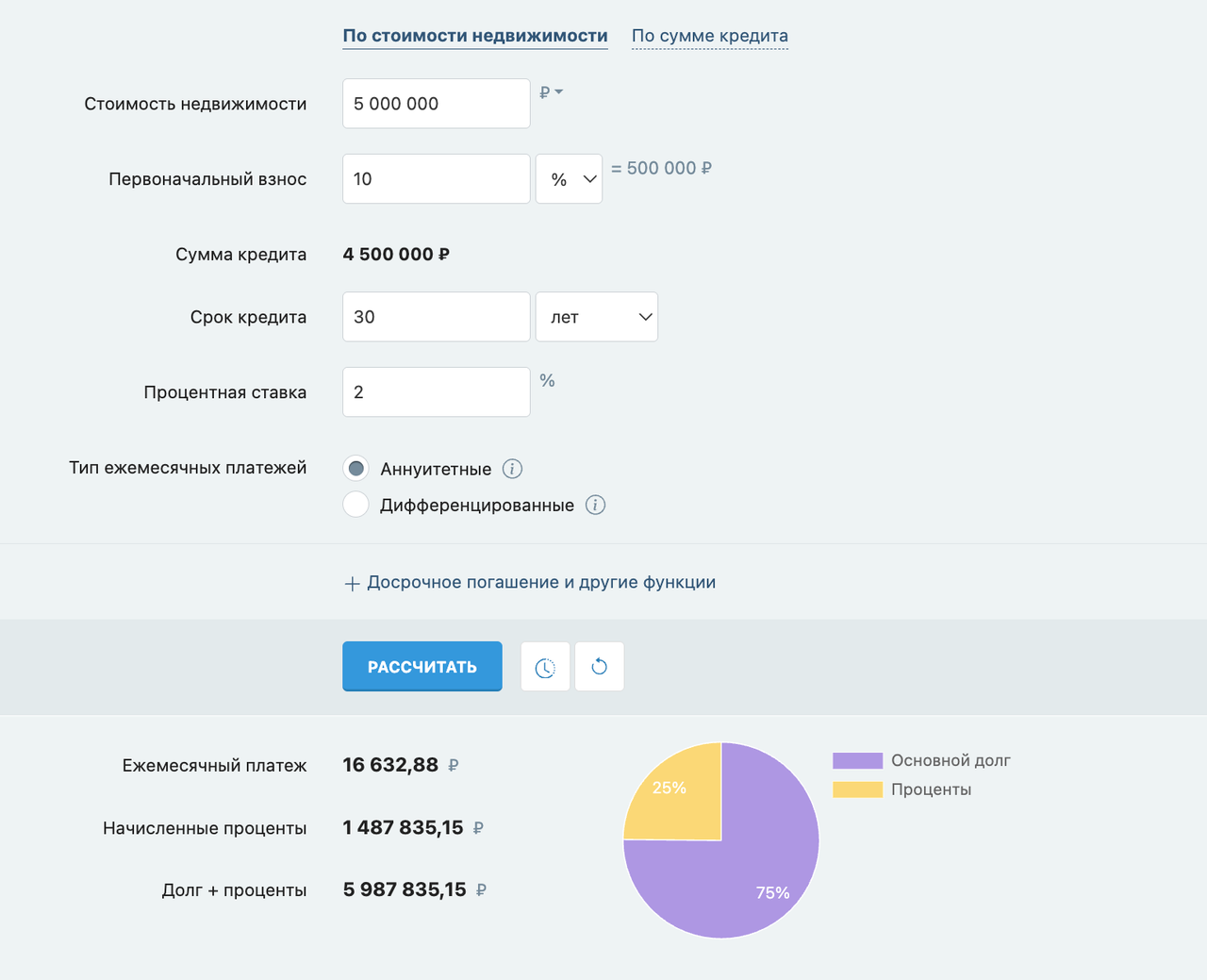

Первоначальный взнос 500 000 руб.

- первоначальный взнос 500 000 руб.,

- максимальный стоимость квартиры при таком ПВ - 5 000 000 руб.,

- срок ипотеки - 30 лет,

- ежемесячный платеж 16 632,88 руб./мес.

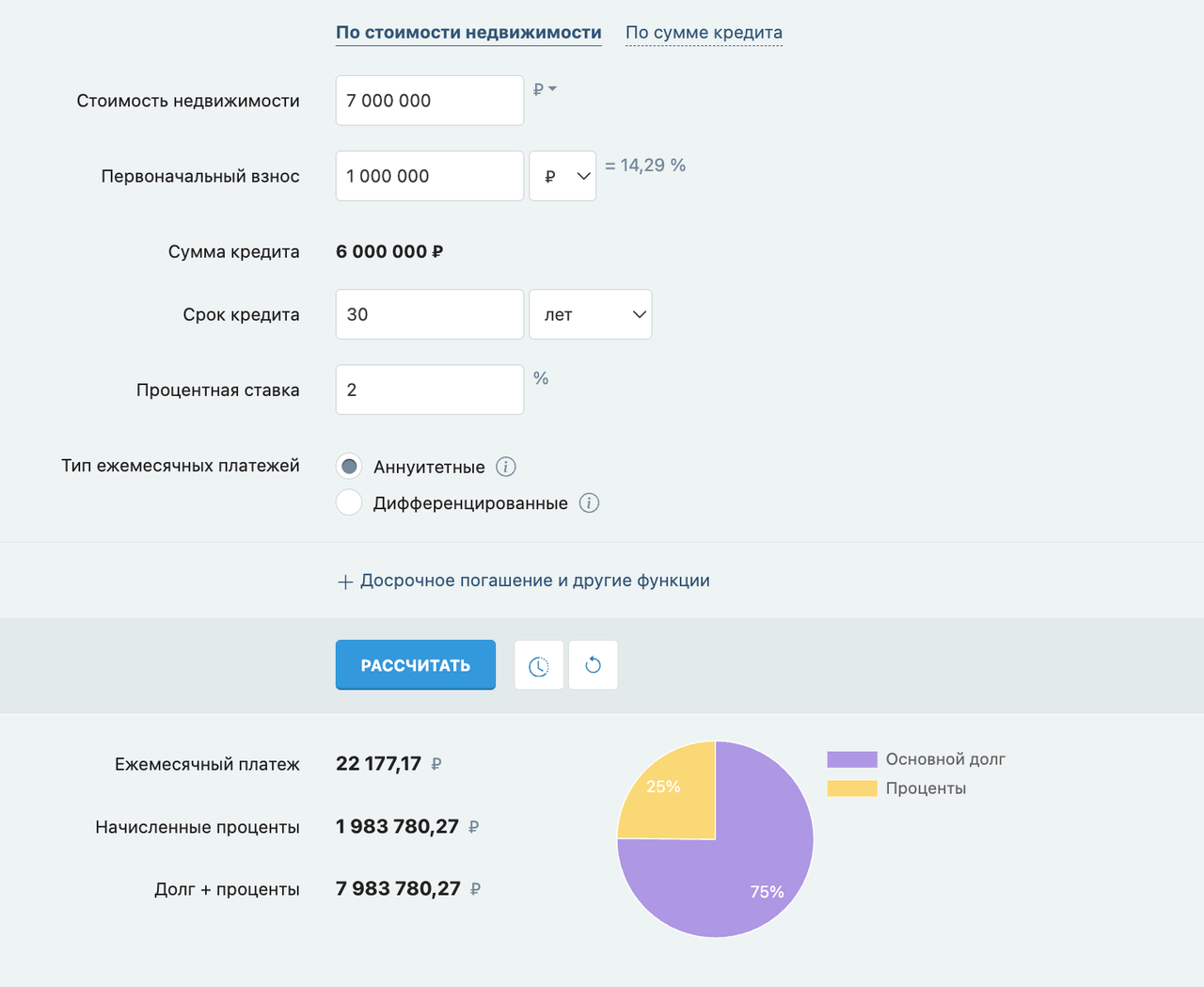

Первоначальный взнос 1 000 000 руб.

- первоначальный взнос 1 000 000 руб.,

- максимальный стоимость квартиры при таком ПВ - 7 000 000 руб., т.к. в кредит максимум можно взять 6 000 000 руб.

- срок ипотеки - 30 лет,

- ежемесячный платеж 22 177,17 руб./мес.

Даже при стоимости квартиры 7 млн. рублей ежемесячный платеж все-таки является комфортным.

Чтобы приобрести квартиру большей стоимостью, необходимо увеличивать размер первоначального взноса.

Частные вопросы и ответы (FAQ)

Можно ли использовать маткапитал?

Да, он принимается как часть первоначального взноса.

Можно ли менять объект после одобрения?

Да, но банк заново проверит объект и документы.

Нужно ли быть прописанным в регионе?

Нет, достаточно быть гражданином РФ (исключение — «вторичка»: там важно место работы в регионе).

Можно ли оформить дистанционно?

Да, многие банки предлагают подачу документов и подписание договоров с использованием электронной подписи.

Какой ЖК выбрать в ЛНР/ДНР?

Откройте карту новостроек новых территорий на сайте GID.HOUSE и обратитесь напрямую к застройщику для покупки квартиры в понравившемся проекте.

Риски и защита

- Проверяйте застройщика и документы при подписании.

- Закладывайте запас для себя: ежемесячный платеж по ипотеке должен быть комфортным - до 30% от дохода семьи.

- Страхуйте жильё и жизнь — это не только требование банка, но и реальная защита.

Итог

Ипотека под 2% — реальный шанс купить жильё в новых регионах на условиях, которых нет в других программах. Любой гражданин РФ может приобрести новостройку или построить дом, а отдельные категории — и «вторичку» до апреля 2025 года.

Если ищете квартиру в новых регионах — используйте GID.HOUSE, чтобы выбрать объект и связаться напрямую с застройщиком без посредников и лишних переплат.

Найдите подходящую квартиру на GID.HOUSE

Объявления можно сортировать по районам, цене, площади и другим параметрам. Чтобы оценить расположение жилья, посмотрите предложения на карте.

Посмотреть квартиры